Добавлено в закладки: 0

Предпринимательская деятельность неотделима от уплаты страховых взносов. Однако существуют случаи, когда за счет этого можно снизить размер налога. Поэтому попробуем разобраться, как страховые взносы ИП уменьшают налог УСН и целесообразно ли надеяться на понижение ставки предпринимателям, у которых нет наемных работников.

Фиксированные платежи при УСН

На что можно уменьшить налог на УСН ИП? По закону предприниматели могут снизить налоговое бремя на величину страхового взноса.

- Сюда входят следующие виды платежей:

- На видео: Правила финансирования по сокращению травматизма!

- Плательщиками страховых сборов признаются:

- Если один и тот же человек «попадает» сразу под несколько категорий, то оплата страховых взносов должна быть безоговорочно внесена по каждой из них.

Условия для сокращения размера налога УСН

Налог для ИП на УСН составляет 6% от всех вырученных за год средств или 15% от полученной прибыли за вычетом расходов. Как уменьшить налог ИП на УСН? Величина налогового сбора с предпринимателя зависит от наличия работников в штате. Если на протяжении календарного года ИП оплачивал расходы по трудовым соглашениям или услуги по гражданским договорам, то он автоматически признается работодателем. УСН можно уменьшить на 50%.

При отсутствии работников, налог уменьшается на весь объем внесенных ранее платежей (ограничения в размере 50% не действуют). Также предусмотрено снижение платежа по авансу на сумму внесенных взносов за рассматриваемый отчетный период.

На видео: Калькулятор налога по УСН для ИП на УСН 6% без сотрудников

Ип с работниками: как снизить налог

Наличие сотрудников накладывает на ИП определенные обязанности. К ним относится и своевременная оплата страховых взносов.

Какие страховые взносы ИП уменьшают налог на УСН? Это, прежде всего, расходы на пенсионное и обязательное мед. страхование, налог на доходы в случае превышения установленного лимита (300 тыс. руб.

), страховые взносы с выплат персоналу (на ОПС, страхование в связи с временной утратой трудоспособности).

Предусматривается и заключение договора добровольного мед. страхования на работника. Ему полагается страховая выплата, а денежные операции, проведенные по договорам, учитываются в возмещении.

При УСН 6 уменьшить налог ИП на взносы возможно, на собственные отчисления взносов и платежи по сотрудникам.

Уменьшить налог по УСН ИП в году, при наличии работников возможно не больше, чем на 50% (превышение суммарных выплат за рассматриваемый период половины долга не помеха).

Для обоснования уменьшения налогового вычета, ИП должен предоставить документы, подтверждающие отчисления на страховые взносы. Таким документом признается больничный лист работника, а также кассовый ордер, подтверждающий, что сотруднику было выплачено полагающееся пособие.

На видео: Налоговые каникулы для ИП на УСН и патенте

Как уменьшить налог УСН ИП без работников

Следует четко различать, какие фиксированные взносы ИП уменьшают налог на УСН, когда деятельность индивидуального предпринимателя осуществляется без работников.

К таким фиксированным выплатам относят:

- минимальную величину взносов на страхование (медицинское, в ПФР), уплачиваемых хозяйствующим субъектом за себя;

- взносы в ПФ РФ от доходов при превышении установленного лимита (300 тыс. руб.).

- При расчете величины налога по истечении года или аванса по УСН, во внимание принимаются только расходы на фиксированные взносы: доходы за отчетный период умножается на ставку УСН, после чего от полученной суммы отнимаются все уплаченные в рассматриваемом периоде взносы и авансовые налоговые отчисления.

- На видео: Изменение отчетности по страховым взносам

Расчет суммы

Расчет суммы страховых взносов в году (пример) при наличии у ИП работников:

- доход – 1 млн. руб. (отчетный период 6 месяцев);

- налоговый сбор – 60 000 руб.;

- аванс за первый квартал – 20 000 руб.;

- страховые сборы с з/п работников – 10 000 руб.

Исходя из этого, к уплате подлежит сумма:

- 60 000 – 20 000 – 10 000 = 30 000 руб.

Итого, сумма налога уменьшилась на 50%.

Пример расчета при отсутствии наемных рабочих:

- доход за первый квартал – 100 000 руб.;

- предприниматель произвел перечисление в ПФР за себя в размере 5 000 руб. (1/4 часть установленного минимального налогового сбора).

Итого, в бюджет придется внести налог:

- 10 000 × 6% – 5 000 = 1 000 руб.

На видео: Изменения в УСН с 2017- года

Усн «доходы минус расходы»

Снижение налога производится за счет расходов, однако не все из них можно учесть. Список установленных расходов приведен в ст.346.16 НК РФ. Разрешается минимальный налог учитывать лишь в итогах года, однако в судебной практике имеются случаи, когда уменьшение авансового платежа был произведен за квартал.

Как уменьшить налог у ИП на УСН доходы? Чтобы вычислить размер налога, необходимо из доходов отнять сумму расходов. Полученную в результате цифру нужно умножить на 15%.

Возможно уменьшение расходов на страхование работников, о чем говорилось выше. Что касается штрафов и пени при нарушении хозяйственных договоров, то о них ничего не говорится.

Таким образом, они не принимаются во внимание при расчете налога по УСН.

Особенностью дифференцированной ставки является не повсеместное действие, так как она действует не в каждом регионе.

Однако ее применение приводит к привлечению дополнительных инвестиций и к развитию разных направлений хозяйственной деятельности, тем самым, решая проблемы безработицы среди населения.

Поэтому сегодня многие области РФ на местном уровне принимают ставку на «Доходы минус расходы». Чтобы узнать, каков ее размер в конкретном регионе, достаточно обратиться в территориальную налоговую инспекцию.

На видео: Расчет УСН доходы минус расходы. Некоторые разъяснения расчета УСН доходы минус расходы

Уменьшение налога УСН

]]>]]>

Упрощенная система (УСН) ― наиболее используемый режим налогообложения среди представителей малого бизнеса. Для многих ООО и ИП актуальным остается вопрос: допустим ли налог к уменьшению в декларации по УСН? Как влияет выбранный объект налогообложения на возможность сократить итоговую сумму платежа? Разберемся в этой статье.

Уменьшение налога по УСН на страховые взносы

УСН по сути своей представляет специальный налоговый режим, дающий возможность плательщикам налога упростить процедуру определения облагаемой базы. При этом главной задачей остается максимальное снижение налоговой нагрузки на экономические субъекты. Одним из доступных способов при выполнении этой задачи является уменьшение налога УСН на сумму страховых взносов.

Существует 2 различных метода применения упрощенного режима. Расчет налога зависит от выбранного объекта налогообложения:

- Налог 6% при выборе объекта «Доходы». Текущие расходы в расчет не берутся. При УСН 6 процентов уменьшение налога возможно за счет перечисленных страховых взносов и оплаты больничных в части затрат работодателя. Подходит для субъектов с небольшой долей расходов.

- Налог 15% для объекта «Доходы, уменьшенные на величину расходов». Учитываются все разрешенные при УСН затраты, подтвержденные экономической целесообразностью и документально. Допускается, например, при расчете УСН уменьшение за счет налога на землю. В этом варианте возможны случаи, при которых за счет высокой доли затрат могут быть получены убытки или небольшая прибыль. В таких случаях налог рассчитывается как минимальный, равный 1% от суммы доходов. Уменьшение минимального налога УСН на страховые взносы не предусмотрено.

Таким образом, некоторые виды расходов допускается учитывать при разных объектах налогообложения. На УСН «доходы» уменьшение налога происходит за счет перечисленных страховых выплат. То есть организация или ИП на УСН «доходы» с работниками уменьшение налога производит благодаря начисленным и перечисленным взносам в фонды на заработную плату.

Пример

ООО «Василек» применяет упрощенку с объектом «доходы». В Обществе трудятся 2 сотрудника. Зарплата одного из них составляет 18 000, зарплата другого – 23 000. За 1 квартал 2017 года ООО заработало 730 000 рублей.

Для упрощения примера, наше ООО льготы при уплате страховых взносов не имеет.

- С суммы зарплаты сотрудников необходимо исчислить НДФЛ и страховые взносы на ОПС, ОМС, взносы на соцстрахование по временной нетрудоспособности и беременности и родам, а также взносы на травматизм.

- 18 000 + 23 000 = 41 000 руб. (сумма заработной платы сотрудников)

- 41 000 х 13% = 5330 (исчислен НДФЛ)

- 41 000 х 22% = 9020 (исчислены взносы в ПФР)

- 41 000 х 5,1% = 2091 (исчислены взносы в ФОМС)

- 41 000 х 2,9% = 1189 (исчислены взносы в ФСС)

- 41 000 х 0,2% = 82 (исчислены взносы на травматизм)

- Зарплата в течение квартала у работников не менялась. Все взносы были уплачены в течение квартала, общая сумма их составила:

- (9020 + 2091 + 1189 + 82) х 3 = 37 146 руб.

- Налог по УСН «доходы» составляет 6% без учета страховых взносов:

- 730 000 х 6% = 43 800 руб.

ООО имеет право уменьшить сумму налога на сумму уплаченных страховых взносов, но не более чем на 50%, т.е. не больше, чем в 2 раза: 43 800 х 50% = 21 900. Сумма, которую ООО уплатила по страховым взносам сотрудников, больше. Налог по УСН можно уменьшить на 21 900. Соответственно сумма УСН к уплате составит 21 900.

Уменьшение налога УСН «доходы минус расходы»

Страховые взносы как расходы учитываются при упрощенной системе при любых объектах налогообложения. Если субъект рассчитывает налог в размере 15%, начисления на заработную плату входят в состав допустимых затрат. Исключение ― на страховые взносы при УСН 1 процент от дохода уменьшение налога не происходит.

В остальных случаях при расчете налога исходя из полученных доходов, уменьшенных на сумму расходов, страховые взносы уменьшают налогооблагаемую базу. Но для этого, согласно положениям ст. 346.17 НК РФ, затраты должны быть фактически произведены.

Помимо страховых взносов, налогоплательщики, выбравшие объект «доходы за минусом расходов», вправе уменьшить налог и на иные затраты, перечень которых перечислен в ст. 346.16 НК РФ. Список закрытый, расширению не подлежит. Таким образом иные расходы, не вошедшие в список, повлиять на итоговый размер не могут. В числе допустимых затрат встречаются следующие:

- приобретение и ремонт основных средств;

- материальные затраты;

- арендные платежи;

- оплата труда работников;

- суммы НДС в стоимости приобретаемых товаров и услуг;

- таможенные платежи;

- командировочные выплаты;

- расходы на бухгалтерское обслуживание;

- почтовые расходы;

- суммы уплаченных налогов и сборов согласно требованиям главы 26.2 НК РФ.

- обслуживание ККТ;

- иные виды затрат в соответствии со ст. 346.16 НК РФ.

При выборе объекта УСН 6 процентов, уменьшение налога в 2017 году по-прежнему возможно лишь на сумму уплаченных страховых взносов и сумм по больничным листам в части расходов за счет работодателя.

Уменьшение налога УСН ― ИП

Предприниматели, также, как и юридические лица, вправе применять УСН, если условия соответствуют требованию законодательства. Уменьшение итоговой суммы налога происходит на общих основаниях.

Однако для некоторых предпринимателей действует дополнительное обстоятельство.

Выбравшие УСН «доходы» ИП без работников, уменьшение налога могут осуществить на все 100% за счет уплаченных фиксированных платежей по страховым взносам.

Наличие наемных сотрудников такого права предпринимателей лишает. ИП на УСН 6% с работниками уменьшение налога производят на общих основаниях ― не более 50% от первоначальной суммы.

Если предпринимателем выбран объект налогообложения «доходы, уменьшенные на величину расходов», условия признания затрат остаются, как и для юридических лиц. В этом случае ИП на УСН с работниками уменьшение налога проводят в полном объеме.

Таким образом, применение упрощенного режима налогообложения учитывает совершенные затраты для снижения налогооблагаемой базы. Однако в случае использования УСН 6%, уменьшение налога возможно только за счет перечисленных страховых взносов.

Усн доходы минус расходы пенсионные взносы

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Ип применяет усн с объектом «доходы минус расходы», у него нет работников. может ли ип уменьшать налог, уплачиваемый в связи с применением усн, на сумму годового фиксированного платежа в пфр «за себя».

в случае невозможности уменьшения суммы налога на суммы фиксированного платежа в пфр возможно ли учесть указанные суммы в составе расходов?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налоговый орган отказал ИП, применяющему УСН с объектом налогообложения «доходы минус расходы», в учете расходов при исчислении страховых взносов на обязательное пенсионное страхование. Возможно ли уменьшить доходы предпринимателя, применяющего УСН с объектом налогообложения «доходы минус расходы», на расходы для исчисления страховых взносов за период с 01.01.2017?

По данному вопросу мы придерживаемся следующей позиции: Учитывая правовую позицию Конституционного Суда РФ и Верховного Суда РФ, индивидуальный предприниматель, применяющий УСН и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении размера дохода для расчета размера страховых взносов на обязательное пенсионное страхование вправе учесть величину фактически произведенных им и документально подтвержденных расходов, связанных с извлечением дохода. Соответственно, налоговый орган в этой ситуации, отказывая в учете расходов при исчислении страховых взносов, применяет формальный подход.

https://www.youtube.com/watch?v=Z2k55iiLcVM

В то же время Минфин России поддерживает позицию налоговых органов. В связи с чем мы не можем исключить возможность спора с налоговым органом при учете расходов для расчета размера страховых взносов на обязательное пенсионное страхование. Применительно к порядку исчисления страховых взносов после 01.01.2017 судебная практика по данному вопросу еще не сложилась.

Рекомендуем также ознакомиться с материалом: — Энциклопедия решений. Размер страховых взносов, уплачиваемых предпринимателями и другими самозанятыми лицами «за себя».

- Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

- Ерин Павел

- Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

- аудитор, член РСА Мельникова Елена

- Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

Ип на усн-15% не вправе учитывать расходы при расчете страховых взносов «за себя», настаивают в фнс

При расчете личных пенсионных страховых взносов предприниматели на УСН-15% (объект налогообложения «доходы минус расходы») должны определять доход исходя из фактически полученного дохода от предпринимательской деятельности. Расходы, предусмотренные статьей 346.16 НК РФ, при расчете «личных» пенсионных взносов ИП не учитываются. Об этом сообщила ФНС России в письме от 25.07.18 № БС-3-11/[email protected]

Аргументы у авторов нового письма ФНС все те же.

Как известно, плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам, уплачивают за себя страховые взносы на обязательное пенсионное страхование в фиксированном размере — 26 545 рублей за расчетный период 2018 года.

Если доход плательщика за расчетный период (год) превышает 300 000 рублей, то с суммы превышения дополнительно уплачивается 1 процент (но не более максимальной величины взносов, которая в 2018 году равна 212 360 руб.).

В целях расчета страхового взноса доход «упрощенщиков» определяется в соответствии со статьей 346.15 НК РФ. То есть при расчете «дополнительных» страховых взносов величиной дохода ИП на УСН является сумма дохода, фактически полученного за расчетный период. При этом расходы, предусмотренные статьей 346.16 НК РФ, не учитываются.

Вычет расходов при определении размера взносов на обязательное пенсионное страхование предусмотрен только для тех ИП, которые применяют общую систему налогообложения и платят НДФЛ. Норм, распространяющих возможность учесть расходы на тех, кто применяет иные налоговые режимы, в НК РФ нет.

Читайте так же: Митинги против пенсионной реформы где

Примечательно, что налоговики считают, что с их мнением согласен ВС РФ. Авторы письма указывают: Верховный суд в решении от 08.06.18 по делу № АКПИ18-273 высказал аналогичное мнение. Так ли это? Отвечает Алексей Смирнов, налоговый юрист «Бухгалтерии Онлайн»:

— Верховный суд вовсе не подтвердил, что расходы не учитываются, так как предметом рассмотрения был не порядок расчета величины страховых взносов, и не обжалование решения об их доначислении. В данном деле рассматривался вопрос о признании недействующим письма Минфина, где просто цитировались нормы НК РФ и делался вывод, что учет расходов для «упрощенщиков» не предусмотрен.

Собственно, Верховный суд подошел к вопросу чисто формально — сказал, что ни одной нормы НК РФ Минфин не переврал, а процитировал их совершенно верно. При этом Минфин верно указал, что прямой нормы, позволяющей «упрощенщикам» уменьшать доходы на расходы для целей определения базы по страховым взносам, в НК РФ нет. Поэтому оснований признать письмо недействующим не имеется.

Так что это не точка в споре, а лишь запятая.

Мне кажется, суд специально уклонился от рассмотрения дела по существу, чтобы иметь возможность для маневра в дальнейшем, когда появятся конкретные споры по доначислениям.

Тем более, что и КС, и ВАС достаточно определенно высказались, что учитывать только доходы не правомерно. Значит, остается ждать реальных доначислений и судебной практики по ним, либо поправок в НК РФ.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Уменьшение УСН на страховые взносы в 2019-2020 годах

Каждому предпринимателю приходится платить сборы в бюджет. Конечно, такая финансовая нагрузка негативно сказывается на ведении бизнеса. Хочется оставить плоды своих трудов при себе. Но у тех, кто уплачивает деньги честно — есть возможность снизить размер регулярных платежей. Об этом — в материале ниже.

Получи первичную консультацию от нескольких компаний бесплатно: оформи заявку и система подберет подходящие компании!

По этой услуге подключено 48 компаний

Начать подбор в несколько кликов >

Как уменьшить налог на УСН для ИП без работников

Существует две формы упрощенки:

- УСН «Доходы» — число сбора в разных регионах страны от 1 до 6% от выручки;

- «Доходы минус расходы» — число колеблется от 5 до 15% от прибыли.

Налоговым периодом для ИП по упрощенной системе 6% является время с 1.01 по 31.12. Отчетные периоды — первый, второй и третий кварталы года. Авансовые платежи по ним вносятся до 25-го числа каждого месяца — апреля, июля и октября.

Закон стимулирует бизнесменов вовремя вносить взносы. Честно уплатили все сборы в положенное время — можете сократить будущий авансовый платеж.

Благосклонность государства позволяет бизнесмену без сотрудников урезать сбор на все ранее уплаченные взносы. Льгота актуальна только для УСН «Доходы».

Вторая форма не разрешает предпринимателю менять размер пошлин, но позволяет вписать взносы в статью расходов. В итоге число, обозначающее прибыль, уменьшится, и это позволит снизить размер налогового сбора.

Как рассчитать размер налога

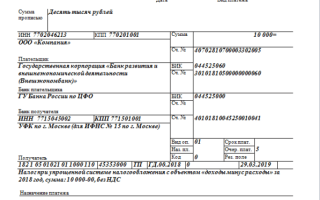

Исходные: УСН «Доходы»; выручка — 900 000. Число пошлины для него: 900 000 * 6% = 54 000. Потом: руководитель вынужден раскошелиться и на страховые платежи: закрепленный взнос 36 238 + прибыль сверх 300 тысяч (900 000 – 300 000) * 1% = 42 238. Порядок УСН 6% подразумевает, что взносы урезают налог. Налогоплательщик уплачивает только: 54 000 — 42 238 = 11 762 рубля.

Чтобы воспользоваться этой льготой, необходимо регулярно перечислять деньги в бюджет — раз в три месяца.

Как уменьшать налоговые платежи на УСН ИП с работниками

При наличии штата специалистов, буква закона диктует иные условия. В такой ситуации закон разрешает урезать предварительные платежи и пошлину только на пятьдесят процентов от суммы взносов.

Но это не беда: позволительно учитывать платежи за себя и за своих специалистов. Размер выплат за нанятого специалиста — тридцать процентов от его жалованья.

Учитываются также проценты от иных платежей:

- пенсионное страхование — 22%;

- медицинское — 5,1%;

- социальное — 2,9%;

- страховые взносы: 0,2% — 8,5%.

Как рассчитать размер налога

На старте имеем такие данные: выручка за год — 1 700 000, каждый квартал предприниматель уплачивал положенные суммы за себя и за сотрудника. Исходя из этих цифр, считаем налог: 1 700 000 * 6% = 102 000.

Отсюда вычитаем страховые взносы, но помним, что в нашей ситуации уплаченный налог допустимо урезать лишь в два раза. Минимальная сумма, с которой предприниматель будет вынужден расстаться — 51 000 рублей.

Можно ли уменьшать налог на взносы в ПФ, рассчитанные с доходов, превышающих 300 тыс. рублей в год

НК предусматривает, что ставка в 1% идет в дело применительно к прибыли предпринимателя, которая превосходит 300 тысяч. Один процент — дополнительный сбор, который перечисляется в Пенсионный фонд.

Такой сбор не может превышать 212 360 рублей.

Иногда расчетные выплаты составляют большую сумму, поэтому законодательство разрешает предпринимателям урезать предварительный платеж на значение в один процент от прибыли.

Предприниматель может вычесть процент от сверхприбыли из предварительной выплаты УСН за январь, февраль — если он предварительно:

- подал декларацию;

- оплатил налог;

- внес один процент от выручки, превосходящей 300 000;

- перевел этот сбор в Пенсионный фонд до завершения марта.

Если платеж переведен в апреле, бизнесмен может изменить налоговый сбор на следующий квартал.

Как рассчитать размер налога

Например, прибыль ИП превосходит 300 000 на 150 тысяч. Доп. сбор: 150 000 * 1% = 1500. Он был внесен на счет Пенсионного фонда 6 мая, поэтому аванс можно будет уменьшить только за второй квартал.

Так, например, если выручка во втором квартале составит 80 000 рублей, аванс будет равен 4800 рублей. Внести в качестве следующего налогового платежа за второй квартал следует 4800 – 1500 = 3300 рублей.

Сроки оплаты

Бизнесмены платят сборы в пенсионный фонд до завершения календарного года. При УФНС декларация о доходах подается до заключительных чисел апреля. В это же время становится известным размер прибыли сверх установленной суммы в 300 тысяч рублей. Вот и выходит, что уплатить дополнительный сбор надобно до завершения июня.

Что делать со взносами, если вы больше не работаете по УСН

Если вы больше не действуете по упрощенной системе налогообложения, вы не имеете права на льготные страховые тарифы. Платежи по общим ставкам вы начинаете в том же квартале, когда потеряли право на упрощенку. Пересчитывать взносы, внесенные ранее, не нужно.

Для грамотного подсчета УСН лучше всего обратиться к профессиональному бухгалтеру, который подскажет, как вовремя подать необходимые документы и правильно рассчитать проценты.

- Подготовка и сдача отчетности для компании

Как законно уменьшить налоги на УСН

Сейчас многие говорят про оптимизацию налогов. Некоторые инфобизнесмены активно выступают с семинарами, где показывают «магию» по уменьшению налогов на УСН. Мы расскажем об этом бесплатно.

Какие налоги платят ИП?

Индивидуальные предприниматели в обязательном порядке платят страховые взносы. В 2019 году эта сумма равна 36 238 рублей: 29 354 в ПФР и 6 884 в ФФМОС. Сумма не зависит от того, насколько активен предприниматель и есть ли у него доходы. Если ИП не закрыт, то придется платить. Платить можно раз в год, но проще раз в квартал по 9059,5 рублей.

Кроме этого, предприниматели на УСН платят налоги с дохода. Но ИП на упрощенке (доходы) могут уменьшить налоги на сумму уплаченных страховых взносов. Давайте подробнее разберем, как это сделать.

Как уменьшить налоги ИП на УСН 6%

На этой системе налогообложения предприниматель платит 6% со всех доходов. Например, нужно платить даже с процентов, которые начисляются за остаток на банковском счете.

Сумму налога можно уменьшить на сумму взноса. Например, в год ИП зарабатывает 600 000 рублей. Годовой налог будет равняться 36 000 рублей. Из этой суммы вычитается 36 238 рублей, а следовательно, налог будет равняться 0 рублей.

Теперь по самой механике. Взносы выгоднее платить ежеквартально. Предположим, что ИП за каждый квартал получает одинаковый доход в 150 000 рублей (итого за год 600 000). Ежеквартально он должен платить аванс по УСН, то есть 150 000 *6% = 9000 рублей.

Предположим что фиксированные взносы он заплатил только в декабре. Получится, что за год он заплатил 3 аванса УСН на 27 000 (за последний квартал 0, так как уменьшил на взносы) + 36238 фиксированных взносов. В итоге за год 63 238 рублей.

А мог заплатить только 36238, если бы платил взносы каждый квартал и сразу уменьшал на них УСН. Конечно, по итогам года эти 27000 останутся в переплате и могут быть зачтены в качестве оплаты налога за следующий год , но лучше их, вообще, не переплачивать.

Как уменьшить налоги ИП на ЕНВД

В этом случае доход не играет никакой роли. Фиксированный показатель (например, торговая площадь) умножается на коэффициенты (k1 и k2) и умножается на базовую доходность. Подобная система часто используется в общепите или розничных магазинах.

Например, для магазина площадью 10 квадратных метров базовая доходность за кварталравняется 5400 рублей. 5400 × 10 × k1 и k2 × ставку налога 15%. Получаем 13 000 за квартал. В год на налоги будет уходить 52 000 рублей.

Налог также можно уменьшить на взносы. Но при условии, что взносы оплачены в том квартале, за который считаем ЕНВД.

То есть если с января по март заплатили 9059,5 взносов, то квартальный налог будет 3940,5, а за год отдадите 15762 вместо 52 000.

Если вы заплатите всю сумму взносов только в декабре, то ЕНВД за 4 квартал будет равняться 0, так как взносы больше налога. Однако взносы в размере 23 238 (36 238-13 000) сгорят и на них уже нельзя уменьшить налог.

Как уменьшить налоги ИП с сотрудниками

В этом случае индивидуальные предприниматели могут уменьшить налог только на 50%. То есть если за год ИП нужно платить налоги на сумму 36 000, а взносы 36 238 рублей, то в итоге придется заплатить 18 000 рублей.

Налоги за текущий год можно платить до 31 декабря. Часто этот день приходится на выходной день. Поэтому срок оплаты переносится на 9 января. Это законно, но если заплатите 9 января, то уже не сможете уменьшить налоги за прошедший год, только за наступивший.

Какие налоги еще платят ИП

В случае если доход индивидуального предпринимателя за год превысил 300 000 рублей, то он должен заплатить дополнительно 1% взносов ПФР от суммы превышения. В 2019 году эта сумма имеет ограничение в 234 832 рубля. На этот 1% тоже можно уменьшать УСН и ЕНВД.

Если у вас такие доходы, то налог уменьшается на сумму фиксированных взносов + 1% от превышения.

Почему об этом не все знают?

На самом деле про эти способы знает каждый бухгалтер, да и предприниматели, которые задумываются про оптимизацию налогов. Это законно, но государственные органы про это не говорят.

Их мотивация понятна — нужно собирать больше налогов. Поэтому советуем предпринимателям изучать налоговый кодекс, правильно выбирать систему налогообложения и советоваться с бухгалтером.

Как уменьшить сумму налога УСН — на страховые взносы, торговый сбор, убытки прошлых лет. — Эльба

Чтобы снизить налоговую нагрузку на свой бизнес, не нужно прибегать к серым схемам. Достаточно грамотно использовать все возможности, которые предусмотрены законодательством.

Как уменьшить налог УСН «Доходы»

Доходы предпринимателя всегда увеличивают сумму налога. Но не все поступления являются доходом: пополнение счёта ИП личными деньгами, возвраты платежей, кредиты и займы. Такие поступления не нужно учитывать при расчёте налога УСН. Подробнее об этом мы рассказали в статье «УСН «Доходы»: как отчитываться и сколько платить».

Уменьшение налога УСН на страховые взносы

Налог на УСН «Доходы» можно уменьшать на страховые взносы. Для этого соблюдайте три правила:

- ИП без сотрудников могут снизить налог полностью, а ИП с сотрудниками и ООО — не больше 50% от суммы налога.

- Налог уменьшают: – страховые взносы ИП за себя: 36 238 рублей за 2019 год + 1% от дохода больше 300 000 ₽; – взносы за сотрудников в налоговую на пенсионное, медицинское и социальное страхование, а также в ФСС на травматизм; – больничные сотруднику за первые три дня;

– взносы за сотрудников на ДМС.

- Взносы нужно оплатить в том же периоде, за который считаете налог. Например, налог за I квартал можно уменьшить на страховые взносы, оплаченные с 1 января по 31 марта. Не имеет значения за какой период оплачены взносы.

Мы рекомендуем платить страховые взносы ИП за себя поквартально. Так вы равномерно будете снижать авансовые платежи по налогу УСН, и к концу году у вас не получится переплата.

Эльба подскажет, какую сумму взносов заплатить и как снизить налог. Сервис автоматически посчитает налог к уплате и подготовит декларацию по УСН вместе с книгой учета доходов и расходов.

Уменьшение налога УСН на торговый сбор в Москве

ИП и ООО, которые зарегистрированы в Москве, могут снизить налог на торговый сбор. Если вы торгуете в столице, а зарегистрированы в другом регионе, придётся платить налог в полном объеме.

Налог УСН полностью уменьшается на торговый сбор. Ограничение 50% как по уменьшению на страховые взносы для ИП с сотрудниками и организаций не действует, потому что налог снижается в дополнение к суммам страховых взносов. Итоговая сумма налога к уплате может оказаться нулевой даже у организации и ИП-работодателя.

Как уменьшить налог УСН «Доходы минус расходы»

В первую очередь налог УСН «Доходы минус расходы» уменьшают расходы. Помните, что не все расходы можно учесть при расчёте налога. Список допустимых расходов содержится в статье 346.16 Налогового Кодекса. Расходы, которые нельзя отнести ни к одному виду из списка, не стоит учитывать в налоге. Подробнее читайте в статье «Расходы на УСН».

Учёт минимального налога в расходах

Если за прошлый год вы заплатили минимальный налог (1% от дохода), то при расчете налога за этот год в расходах можно учесть сумму, на которую минимальный налог превысил единый налог УСН.

Например: Доходы за прошлый год: 600 000 ₽; Расходы: 595 000 ₽. Единый налог УСН = (600 000 — 595 000) × 15% = 750 ₽. Минимальный налог = 600 000 × 1% = 6 000 ₽.

Заплатили минимальный налог, т.к. он больше на 5 250 ₽.

При расчете налога за этот год 5 250 ₽ можно учесть в расходах.

Рассчитаем налог за текущий год: Доходы: 500 000 ₽, Расходы: 450 000 ₽. Налог УСН без учёта минимального налога: (500 000 — 450 000) × 15% = 7 500 ₽. Спишем в расходы превышение минимального налога: (500 000 — 450 000 — 5 250) ×15% = 6 713 ₽.

Экономия составила 787 ₽.

Контролирующие органы разрешают учитывать минимальный налог только по итогам года. В большинстве случаев суды их поддерживают, хотя есть судебный прецедент в пользу уменьшения авансового платежа за квартал. Эльба поможет вам правильно рассчитать налог с учетом расходов, напомнит о сроках уплаты и сдачи отчетности.

Списание убытков в расходы

Еще больше можно снизить налог за счёт убытков, полученных в прошлые годы. Для этого можно использовать убытки за последние 10 лет и ещё не использованные для снижения налогов.

- Например: Убыток в прошлом году: 50 000 ₽; Минимальный налог в прошлом году: 10 000 ₽. Доходы за этот год: 800 000 ₽;

- Расходы за этот год: 300 000 ₽.

Т.к. в прошлом году был получен убыток, налог УСН был равен 0, и пришлось заплатить минимальный налог, в этом году в расходы можно списать сумму убытка и сумму минимального налога:

Налог УСН = (800 000 — 300 000 — 10 000 — 50 000) х 15% = 66 000 ₽.

Экономия составила 9 000 ₽.

В первую очередь следует списывать самые ранние убытки, но не более предшествующих 10 лет. Использовать убытки для снижения налога можно только при расчёте итогового платежа за год. Авансовые платежи за счёт убытков уменьшать нельзя.

Статья актуальна на 24.12.2019

Как уменьшить налог на взносы для ООО на УСН 6%

Многие организации малого бизнеса выбирают для работы налоговый режим с пониженной ставкой. Правда, выбор этих режимов не так велик, кроме того, для каждого из них установлены свои ограничения.

https://www.youtube.com/watch?v=qtRbZWDdvdE

Тем не менее, если компания только зарегистрирована, работников в ней мало, а обороты предполагаются небольшие, то она впишется под требования упрощенной системы налогообложения.

Плюсы и минусы УСН

Основное преимущество упрощенной системы — это, конечно, низкая налоговая ставка. Она различается для разных объектов налогообложения:

- на УСН Доходы — от 1% до 6%;

- на УСН Доходы минус расходы — от 5% до 15%.

Чтобы работать на упрощенке, надо соблюдать лимит годового дохода (не более 150 млн рублей) и ограничение по численности работников (не более 100 человек). Кроме того, на УСН не смогут работать организации, у которых есть филиалы, или один из участников ООО с долей более 25% является юридическим лицом.

В отличие от других льготных режимов (ЕНВД и ЕСХН), на упрощенной системе мало ограничений по видам деятельности. Здесь доступны все виды услуг, розничная и оптовая торговля, производство и др. Неслучайно эта система очень популярна у малого бизнеса, на неё перешли почти 1,5 миллиона организаций.

Из серьезных минусов УСН можно назвать разве что невозможность работы с контрагентами, которым требуется вычет на входящий НДС. Поэтому крупные организации на общей системе налогообложения часто отказываются сотрудничать с упрощенцами.

Выбор между УСН Доходы и УСН Доходы минус расходы

Перед тем, как разобраться в уменьшении налога на взносы, надо понять, как он рассчитывается. Ведь если говорить о расчете налоговой базы для разных вариантов упрощенки, то между ними есть принципиальное отличие.

- На УСН Доходы налогом облагается реализационный и внереализационный доход. Расходы, произведенные в бизнес-целях, здесь во внимание не принимаются.

- На УСН Доходы минус расходы затраты учитываются, но при соблюдении нескольких условий: экономическая целесообразность, правильное документальное оформление и подтверждение оплаты. Работать на этом режиме выгодно только при достаточно высокой доле расходов в выручке.

Если говорить о предпочтениях упрощенцев в выборе между объектами налогообложения, то для ООО это примерно 50/50. А вот среди индивидуальных предпринимателей больше 80% выбирают УСН Доходы.

Но о каком уменьшении налога для этого режима может идти речь, если никакие расходы для УСН 6 процентов вообще не учитываются? Ответ мы найдем в статье 346.21 Налогового кодекса.

Почему на УСН Доходы можно уменьшать налог на взносы

Уменьшение налога на взносы для УСН 6 процентов абсолютно законно и основано на этой норме НК РФ: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: … страховых взносов … уплаченных в данном налоговом (отчетном) периоде».

Какие же взносы может учесть ООО, выбравшее этот льготный налоговый режим? В данном случае речь идет только о платежах, перечисленных за страхование работников.

Для индивидуального предпринимателя на УСН Доходы при уменьшении налога можно учесть также суммы взносов, которые он платит за себя. Но с организацией ситуация другая, ведь юридическое лицо не может быть объектом пенсионного или медицинского страхования. А значит, уменьшать единый налог вправе только ООО с работниками.

В принципе, каждая организация автоматически признается работодателем, но есть одна ситуация, при которой компания может действовать вообще без наемных работников.

Если единственный учредитель руководит своим ООО самостоятельно, то он вправе не заключать трудовой договор. Значит, в такой организации не будет наемного персонала, соответственно, и взносы за работников не перечисляются.

Однако в таком случае руководитель не имеет права на формирование страхового стажа, поэтому пенсия за этот период ему начислена не будет.

Вернемся к уменьшению налогов на взносы. В соответствии со статьей 346.21 НК РФ для этой цели учитываются следующие платежи:

- на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на страхование, от несчастных случаев на производстве и профессиональных заболеваний;

- по выплате пособия по временной нетрудоспособности за дни, которые оплачиваются за счет средств работодателя;

- по договорам добровольного личного страхования на случай временной нетрудоспособности работников (на условиях, предусмотренных Федеральным законом от 29 декабря 2006 года N 255-ФЗ).

Кроме того, Налоговый кодекс разрешает плательщикам УСН 6 процентов уменьшать единый налог не только на страховые взносы, но и на торговый сбор, который пока установлен только в Москве.

Подготовить декларацию УСН

Сколько взносов платит ООО за работников

Взносами облагаются выплаты работникам, предусмотренные трудовым или гражданско-правовым договорам. Это зарплата, премии, надбавки, отпускные и др. Есть и исключения, например, не облагается взносами стоимость форменной одежды и обмундирования, материальная помощь на сумму до 4000 рублей, оплата обучения работников по профессиональным программам, некоторые компенсационные выплаты.

Тарифы страховых взносов за работников устанавливает статья 425 НК РФ, при этом на период 2017–2018 для многих работодателей на УСН действовали пониженные ставки. Однако с 2019 года льгота прекратила свое действие, поэтому за работников упрощенцы платят на общих основаниях:

- на пенсионное страхование — 22% до достижения лимита в 1 150 000 рублей за год и 10% с выплат свыше этого лимита;

- на медицинское страхование — 5,1%;

- на социальное страхование по временной нетрудоспособности и материнству — 2,9% до достижения лимита в 865 000 рублей за год, свыше этого лимита взносы уже не перечисляют;

- на страхование от несчастных случаев на производстве и профзаболеваний — от 0,2% до 8,5% (в зависимости от класса профессионального риска вида деятельности ООО).

Как платят единый налог на УСН

Чтобы понять, как уменьшить налог на УСН 6 процентов за счет взносов, надо разобраться в порядке его уплаты. Дело в том, что в учете на упрощенной системе есть понятие налогового и отчетного периода.

Налоговый период на УСН — это календарный год, по итогу которого инспекция проверяет правильность расчета и уплаты налога. А отчетный период — это период, по окончании которого надо рассчитать и заплатить часть налога вперед или авансом. Установлены следующие отчетные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

В таблице указаны крайние сроки уплаты авансовых платежей по итогам отчетных периодов и годового налога.

| Первый квартал | 25 апреля |

| Первое полугодие | 25 июля |

| Девять месяцев | 25 октября |

| Календарный год | 31 марта года, следующего за отчетным |

Учет доходов и уплаченных авансовых платежей ведется нарастающим итогом, что в определенной мере затрудняет его для бизнесменов, не имеющих специальных знаний о налогах. Но на примере это понять гораздо проще.

- Сначала посмотрим, как бы выглядел расчет и уплата единого налога, если бы Налоговый кодекс не предоставил плательщикам УСН 6 процентов права уменьшать его на взносы.

- Пример 1.

- Организация на УСН Доходы получила в течение года такие доходы:

- первый квартал — 318 000 рублей;

- второй квартал — 720 000 рублей;

- третий квартал — 916 000 рублей;

- четвертый квартал — 636 000 рублей.

Авансовый платеж за первый квартал составит (318 000 * 6%) 19 080 рублей.

Следующий отчетный период – полугодие – и здесь надо учесть все доходы с начала года, т.е. (318 000 + 720 000) * 6% = 62 280 рублей. Но из этой суммы надо вычесть платеж, который организация уже заплатила, то есть, перечислить надо только (62 280 – 19 080) 43 200 рублей.

Аналогично считаем аванс за третий отчетный период (318 000 + 720 000 + 916 000) * 6% = 117 240 рублей. Отнимем уже перечисленные авансы, получим (117 240 – 19 080 – 43 200) 54 960 рублей.

По итогу года надо сложить все полученные доходы (318 000 + 720 000 + 916 000 + 636 000) * 6% = 155 400 рублей. Из рассчитанного налога вычесть уплаченные авансы (155 400 – 19 080 – 43 200 – 54 960), получаем, что доплатить надо только 38 160 рублей.

Все рассчитанные авансовые платежи отражаются в годовой декларации, поэтому налоговая инспекция легко сверит эти суммы с теми, которые организация платила в течение года.

Если сроки уплаты авансовых платежей были сорваны, т.е. ООО в течение года вообще не платило единый налог, то придется заплатить пени. Но штраф за это нарушение не налагают, эта мера применяется только при опоздании с уплатой налога по итогам года.

Пример 2.

А теперь представим, что в ООО из нашего примера выше есть работники, за которых организация платит страховые взносы. Какие налоговые обязательства у компании возникают в этом случае?

Добавим для расчета новые данные – суммы уплаченных страховых взносов (взносы платят каждый месяц, мы указываем общую сумму за каждый квартал):

- первый квартал — 32 000 рублей;

- второй квартал — 67 000 рублей;

- третий квартал — 83 000 рублей;

- четвертый квартал — 43 000 рублей.

Здесь начинает действовать ограничение – уменьшать налог можно в пределах суммы уплаченных взносов, но не более, чем на 50%.

Считаем авансовый платеж за первый квартал (318 000 * 6%) = 19 080 рублей. Уменьшить его организация может за счет уплаченных взносов, но не более, чем на половину, т.е. до 19 080/2 = 9 540 рублей.

При расчете аванса за полугодие учитываем все доходы с начала года, т.е. (318 000 + 720 000) * 6% = 62 280 рублей. За этот же период уплачено взносов на (32 000 + 67 000) 99 000 рублей. Авансовый платеж можно уменьшить только до (62 280/2) 31 140 рублей. Но из этой суммы надо вычесть аванс, уплаченный за первый квартал, т.е. доплатить надо 21 600 рублей.

Аналогично считаем аванс за девять месяцев: (318 000 + 720 000 + 916 000) * 6% = 117 240 рублей. Взносы за этот период перечислены на сумму (32 000 + 67 000 + 83 000) 182 000 рублей. Уменьшать авансовый платеж можно только до предела в 58 620 рублей (из расчета 117 240/2). Отнимем перечисленные авансы, получим, что доплатить до 25 октября надо 27 480 рублей.

Остается рассчитать налог за год: доходы (318 000 + 720 000 + 916 000 + 636 000) * 6% = 155 400 рублей. Уменьшить этот платеж можно только до 77 700 рублей. За год организация заплатила взносов за своих работников на сумму 225 000 рублей. Из рассчитанного годового налога отнимаем все уплаченные авансовые платежи, остаток налога равен 19 080 рублей.

Еще раз кратко проверим порядок расчета:

- Считаем налоговую базу нарастающим итогом за год (318 000 +720 000 + 916 000 + 636 000) = 2 590 000 рублей.

- Рассчитываем первоначальный налог (налоговая база * налоговая ставка) из расчета: 2 590 000 * 6% = 155 400 рублей.

- Считаем страховые взносы нарастающим итогом за год (32 000 + 67 000 + 83 000 + 43 000) = 225 000 рублей.

- Определяем вычет (равен сумме уплаченных взносов, не превышающих 50% от первоначального налога) = 77 700 рублей.

- Считаем сумму перечисленных авансовых платежей (9 540 + 21 600 + 27 480) = 58 620 рублей.

- Вычисляем остаток налога за год (первоначальный налог − вычет − авансы) из расчета: 155 400 − 77 700 − 58 620 = 19 080 рублей.

Как видим, хотя ООО заплатило большую сумму взносов, но для уменьшения налога учтена только часть этих платежей. Однако вычет составил максимально возможную сумму, т.е. налог уменьшен на 50%.

Но если бы суммы взносов были небольшими, то налоговая льгота оказалась бы меньше. Например, если бы взносов за первый квартал было перечислено только на 8 200 рублей, то авансовый платеж составил бы 19 080 − 8 200 = 10 880, а не 9 540 рублей.