В 21 веке, где ни одного программиста не удивишь теннисным столом, PS5 и ящиком снеков в офисе, нужно задумываться о новых способах мотивации. Ни один стартап не может позволить себе конкурировать с зарплатами талантливых сотрудников, в том числе программистов, гигантов технологического рынка.

Чтобы заинтересовать сотрудника в свой проект, чтобы он также как и владелец переживал за развитие компании — нужно делиться. Делиться временем. Делиться хорошим вознаграждением за проделанную работу. И делиться акциями или правильнее «опционами на акции». За время и деньги все понятно.

С опционами разберемся.

Опцион дает возможность сотруднику получить предложение на покупку части компании через опционы на обыкновенные акции по низкой цене. Если компания успешна, сотрудник может продать акции по более высокой цене.

Проще говоря, опционы или как принято называть «Опционные программы»- это вознаграждения сотрудников. Используются как инструмент мотивации персонала, популярны в мировой практике, особенно в США, но с каждым годом в странах СНГ об этом инструменте хотят знать все больше.

Как опционы работают в США

В США опционные программы не теряют своей популярности, ведь помимо мотивации сотрудников есть ещё несколько плюсов. Во-первых, выделение опционного пула зачастую является требованием инвесторов. Так американские инвесторы могут быть уверены, что все талантливые сотрудники компании смотрят в одну сторону, заинтересованы остаться и развивать компанию.

Во-вторых, в отношении акций, выкупленных по опционам, действует выгодный режим налогообложения.

Оформление опционного соглашения на акции (stock option agreement) в компании США

Stock option agreement состоит из четырех основных документов:

Stock Option Plan (план опционов на акции). Основной документ компании по выпуску опционов на акции. Содержит условия предоставления опционов, включая цену покупки и любые ограничения.

Individual Stock Option Agreement (соглашение об индивидуальном опционе на акции). Индивидуальный контракт между компанией и опционером. Указывается количество опционов, на которые сотрудник имеет право, типы предоставленных опционов, график перехода прав и другие условия выдачи для конкретного сотрудника.

Exercise Agreement (соглашение об исполнении). Подробно описываются условия, на которых сотрудники могут использовать опционы.

Notice of Stock Option Grant (уведомление о предоставлении опциона на акции). Может не включаться в общие документы, уведомление о предоставлении опциона на акции обычно также включается в соглашение об опционе на акции.

Наделение правами на акции называется вестингом (vesting). Сотрудник не сразу получает все акции, их приобретение растянуто во времени в соответствии с графиком (vesting schedule). Чем дольше работает держатель опциона, тем на большее количество акций он может претендовать.

Стандартный график вестинга составляет 4 года. В первый год не предусмотрена выдача акций — клифф (cliff). По завершению клиффа предоставляется право на 25% от пула всех акций по опциону. Дальше оставшиеся 75% распределяются на равные доли и выдаются раз в квартал. Но такой график не является обязательным, каждая компания может составить свой график вестинга.

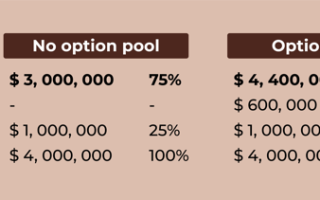

Основным недостатком опционов на акции для компании является возможное размывание капитала других акционеров, когда сотрудники используют опционы на акции. Инвесторы знают это и часто просят стартапы организовать довольно большой пул опционов перед их вложением. Если это сделать перед инвестированием это не приведет к разводнению инвесторов.

В таблице показана разница между инвестициями в 1 миллион долларов при оценке до 3 миллионов долларов и без пула опционов и при такой же инвестиции с 15% пулом опционов, установленным до инвестирования.

Очень популярный вопрос, чем отличаются опционы от премий.

Для сотрудников основным недостатком опционов в частной компании по сравнению с денежными премиями является отсутствие ликвидности.

Пока компания не создаст открытый рынок для своих акций или не будет приобретена, опционы не будут эквивалентом денежным выплатам.

И если компания не станет больше и ее акции не станут более ценными, опционы в конечном итоге могут оказаться бесполезными. В этом и есть одно из главных отличий между премиями и опционами. Где больше плюсов, можете сделать вывод сами.

Налогообложение доходов от операций с фьючерсами и опционами

Налогообложение фьючерсов, а также опционных контрактов осуществляется по тем же ставкам, которые применяются в целях налогообложения доходов, полученных от продажи акций, а именно, по ставке 13% отчитываются физические лица резиденты РФ, по ставке 30% – физлица нерезиденты РФ, по ставке 20% – юрлица резиденты либо нерезиденты нашей страны.

Законодательство в области налогов по доходам от операций с опционными и фьючерсными контрактами предусматривает два разных порядка их налогообложения.

Выбор метода расчета налоговой базы зависит от того, с какой целью проводились сделки с фьючерсами и опционами, были ли это спекулятивные операции, либо это были операции с целью хеджирования (т.е. снижения рисков от торговли на рынке акций).

Ввиду несовершенства современного налогового законодательства различить спекулятивные сделки от хеджевых практически невозможно, поэтому брокеры определяют так называемые сальдируемые и несальдируемые налогооблагаемые базы, благодаря которым убытки от одних инструментов могут быть перенесены на прибыли от других, независимо от того, какую цель преследовал трейдер.

Налогообложение фьючерсов – несальдируемые группы инструментов

Не сальдируются между собой следующие категории финансовых инструментов (т.е. прибыль по одной базе не может быть уменьшена за счет убытка по другой).

- Ценные бумаги, допущенные к торгам на бирже и имеющие признаваемую котировку (акции, облигации);

- Ценные бумаги, не обращающиеся на биржевом рынке;

- Срочные инструменты, обращающие на бирже (фьючерсы, опционы);

- Срочные контракты внебиржевого пространства (форварды);

- Доходы, полученные по договору доверительного управления.

Другими словами, если инвестор получил прибыль от торговли акциями Сбербанка и одновременно потерпел убытки по фьючерсам на нефть Brent, то он не сможет уменьшить налогооблагаемый доход по акциям Сбербанка за счет убытков по фьючерсным контрактам на нефть Brent.

Налогообложение фьючерсов – когда налоговые базы сальдируются

В некоторых случаях вышеперечисленные налоговые базы могут быть просальдированы, но лишь частично. Чтобы понять, по каким именно инструментам может быть произведен взаиморасчет, нужно рассмотреть типы фьючерсных контрактов.

Фьючерсы могут иметь разные базовые активы и в зависимости от этого их относят к определенной группе:

- финансовые, т.е. базовым активом являются акции и фондовые индексы (фьюч. на индекс РТС, фьюч. на акции ГАЗПРОМа, фьюч. по акциям Сбербанка);

- товарные (на золото, на нефть Brent);

- валютные (на пару Евро-доллар, на пару Доллар-Рубль).

Так вот, указанные группы могут сальдироваться между собой, т.е. по результатам от торговли валютными и товарными фьючерсами может быть произведен взаиморасчет. Более того, вместе с перечисленными учитываются также результаты торговли по опционам с аналогичными базисными активами.

Другими словами, по итогам года формируется некий «общий котел» по биржевым инструментам срочного рынка с различными базисными активами (валюты, ценные бумаги, товары).

Затем по каждому инструменту в отдельности считается валовый финансовый результат: по фьючерсам – положительная вариационная маржа сальдируется с отрицательной, по опционам – полученная премия сальдируется с премией уплаченной.

Таким образом, происходит налогообложение фьючерсов и опционов.

После этого отдельной суммой рассчитываются итоги по финансовым фьючерсам и опционам (т.е. на индексы и акции). И данный полученный результат сальдируется с результатом по валютным и товарным фьючерсам и опционам. «Фондовые» опционы и фьючерсы в дальнейшем могут быть просальдированы с результатом по акциям на спот-рынке.

НАПРИМЕР

По итогам года трейдер имеет следующие результаты от торговли:

- Акции ЛУКОЙЛа – прибыль 110000р.

- Фьючерс на индекс РТС – убыток 23000р.

- Фьючерс на пару Евро-Доллар и фьючерс на золото – убыток 32000р.

Первым делом рассчитывается итог по всем фьючерсам, т.е. –23000р.–32000р.= -55000р., т.е. по всем фьючерсам был получен убыток в размере 55000р. Значит, на срочном рынке дохода нет, соответственно налог платить не нужно (налогообложение фьючерсов равно нулю).

Ввиду того, что по акциям есть доход, можно уменьшить данную налогооблагаемую базу за счет «фондовых» фьючерсов (т.е. с базисным активом на акции или фондовые индексы). 110000р.-23000р.= 87000р. Именно с этой суммы трейдер заплатит налог по ставке 13%.

ДРУГОЙ ПРИМЕР

Годовые итоговые результаты инвестора выглядят следующим образом:

- Акции ВТБ – прибыль 108000р.

- Фьючерс на акц. ВТБ – убыток 31000р.

- Фьючерс на нефть Brent – прибыль 77000р.

Первым делом производится налогообложение фьючерсов -31000р.+77000р.= 46000р. В данном случае результат получился положительным, с этой суммы будет списан налог. Обратите внимание, что при таком раскладе сальдировать пункты 1. и 2. брокер не станет, т.к. убыток по фьючерсу на акц. ВТБ уже был один раз учтен.

Налогообложение фьючерсов и опционов происходит исходя из дохода, полученного от операций с данными контрактами. Доход рассчитывается по формуле, указанной ниже.

Налогообложение фьючерсов и опционов также предусматривает перенос убытка одного года на будущие прибыльные года, но делать это можно только в рамках одной налоговой базы (т.е. перенести на ценные бумаги нельзя).

Опционный договор и налогообложение

Опционные договоры в гражданском обороте используются уже длительное время. Вместе с тем в законе опционные конструкции легализуются с 1 июня 2015 г. в новых статьях 429.2 и 429.3 ГК. Согласно ст. 429.

3 по опционному договору одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество), и при этом, если управомоченная сторона не заявит требование в указанный срок, опционный договор прекращается.

Меня беспокоит вот какая проблема. Кажется их очень легко переквалифицировать в другие договорные конструкции, что позволит налоговым органам пересчитать налоговые обязательства.

Приведем один из ярких примеров.

Апелляционное определение Московского городского суда от 26.04.2013 по делу N 11-12063 В.

По данному делу физическое лицо продало акции. По п. 12 ст. 214.1 НК финансовый результат по операциям с ценными бумагами определяется как доходы от операций за вычетом некоторых расходов. Соответственно физлицо уменьшило доход от продажи акций на расходы на их приобретение и на убыток от их продажи.

При этом до сделки купли-продажи акций между будущими покупателем акций и продавцом — физлицом был заключен опционный договор, согласно условиям которого физлицо получило право обратного выкупа акций.

Инспекция и суды посчитали продажу акций с учетом опционного договора притворной сделкой, а значит применение п. 12 ст. 214.1 НК неправомерным.

Инспекция и суды пришли к выводу, что целью заключения договоров купли-продажи ценных бумаг явилось обеспечение обязательств по кредитному договору между ОАО «АЛЬФА-БАНК» и ОАО «Авиакомпания «Сибирь». Суд установил, что покупатели акций являются подконтрольными банку компаниями.

Анализируя условия договоров купли-продажи ценных бумаг и договоров опциона, суды пришли к выводу о том, что наличие договоров опциона обеспечило возвратность отчужденных по договорам купли-продажи ценных бумаг заявителю. 28.04.2011 указанный пакет акций был передан в качестве залога ОАО «АЛЬФА-БАНК».

Экономической сущностью заключения этих сделок являлся залог акций ЗАО «Группа компаний С 7» в целях обеспечения обязательств по кредитному договору, а не отчуждение права собственности на указанные акции по договору купли-продажи, суд пришел к выводу о том, что продажа ценных бумаг подконтрольным кредитору юридическим лицам указывает на притворность сделок купли-продажи, фактически прикрывающих сделку залога.

Несколько удивляет легкость, с какой суд квалифицировал договор купли-продажи акций и опционный договор как притворные, несмотря на то, что те были реально исполнены.

Установленным опционным договором правом обратного выкупа акций физлицо воспользовалось, цену уплатило. Договор купли-продажи исполнялся также реально, приобретенное имущество использовалось в хозяйственных целях покупателя.

Почему суд квалифицировал кредитные отношения — остается на его совести.

Однако мало что препятствует налоговым органам квалифицировать опционные договоры, заключенные уже в соответствии со статьи 429.2 и 429.3, в кредитный или займа, или товарного кредита, или агентский, да много еще во что.

Способ снизить НДС при покупке (продаже) продукции с помощью опциона

18.12.2021

НДС

Продавец товара может снизить начисления НДС, если вместо обычного договора поставки будет использовать опционный контракт. По условиям такого контракта поставщик обязуется в будущем поставить товар покупателю по цене, близкой к той, за которую он сам его приобрел. А сумма планируемой наценки составляет опционную премию продавца, которая не облагается НДС на основании подпункта 12 пункта 2 статьи 149 НК. Таким образом, налоговая база по НДС поставщика будет ниже

Контролирующие ведомства не оспаривают правомерность освобождения от НДС опционной премии у продавца.

Внимание

Использование данного метода приносит выгоды только продавцу. У покупателя же снизится сумма вычетов по НДС, кроме того, могут возникнуть проблемы с доказательством, что сделка являются хеджирующей. В дружественных компаниях подобный способ оптимален только для связки: продавец – плательщик НДС, покупатель на упрощенке с базой «доходы».

Продавец должен помнить, что он обязан вести раздельный учет по НДС и принимать к вычету только часть налога, поскольку он использует товар для сделок, необлагаемых НДС (п. 4 ст. 170 НК).

Особенности расчета базы налога на прибыль у покупателя при заключении опционных сделок заключаются в следующем.

В общем случае финансовый результат по срочным сделкам определяется стандартно – перечень доходов и расходов представлен в статьях 302 и 303 НК. Прибыль всегда учитывается в составе прочих доходов.

Однако если в результате операций с такими инструментами получен убыток (например, в течение налогового периода организация только приобретала опционы – несла одни расходы), он принимается для целей налогообложения в зависимости от того, к какой категории относятся такие инструменты.

НК различает две категории инструментов срочных сделок: обращающиеся и не обращающиеся на организованном рынке. Убыток, возникший от операций с первым видом финансовых инструментов, уменьшает общую налоговую базу по налогу на прибыль (п. 2 ст. 304 НК). А со вторым – только в случае хеджирования (п. 3 ст. 304 НК).

Таким образом, для того чтобы стоимость опциона попала в налоговые расходы покупателя, необходимо выполнение одного из двух условий. Либо продавец опциона должен быть профессиональным участником рынка ценных бумаг, либо покупатель опциона должен обосновать экономический смысл заключения подобной сделки для признания этой операции хеджирующей.

Первый вариант слишком затратен. А вот доказать, что проведенная сделка является хеджирующей, может практически любая организация.

Для этого понадобится расчет, который подтверждает целесообразность приобретения опциона исходя из условий рынка на дату покупки.

К примеру, это может быть прогноз специалистов, который свидетельствует о большой вероятности удорожания основного для компании сырья.

Если в дальнейшем организация откажется от приобретения базисного актива, проверяющие могут посчитать, что подобные расходы не имеют деловой цели.

Здесь тоже должен помочь экономический расчет, доказывающий хеджирующий характер сделки.

Кроме того, еще одним расчетом нужно подтвердить целесообразность отказа от исполнения опциона с указанием размера убытков, которые понес бы его владелец, если бы опцион был реализован.

Экономим клиентам миллионы. Консультации по налогам на любом тарифе.

Узнать больше

Как платить налоги от покупки и продажи акций (опционы для сотрудников) — Финансы на vc.ru

В этой статье разбираемся с налогообложением опционов для сотрудников: при получении опционов, при вестинге, при приобретении акций, при продаже. Спойлер: подать декларацию нужно до 4 мая 2022 года, так что поторопитесь. Отдельный раздел посвящен также тем, кто перестал быть российским налоговым резидентом и хочет заплатить налоги в своей текущей стране резидентства.

{«id»:407571,»gtm»:null}

Мы любим vc.ru и постоянно публикуемся здесь. К сожалению, статью нельзя будет изменить, если поменяется законодательство или мы захотим добавить новые страны и нюансы. Поэтому полную версию статьи предлагаем прочитать вам здесь, в частности, там освещается:

- Налогообложение опционов ИП;

- Налогообложение доходов от опционов в популярных для релокации странах;

- Валютный фактор и частота приобретений и продаж;

- Одновременное приобретение и продажа акций;

- Ответственность за налоговые нарушения.

Для определения страны, в которой нужно платить налоги, важно знать 2 параметра:

- Является сотрудник резидентом РФ или нет;

- Получает опционы российской компании или иностранной.

Ниже представлена матрица того, где сотрудник должен будет платить налоги.

* — может существовать обязанность также заплатить налоги в стране своего резидентства, нужно проверять соглашение об избежании двойного налогообложения («СИДН«)

** — может существовать обязанность также заплатить налоги в стране регистрации компании, нужно проверять СИДН

В опционах всегда бывает несколько этапов:

- Выдача (grant);

- Вестинг (vesting);

- Реализация опционов = приобретение акций (exercise);

- Продажа акций (sale).

В зависимости от страны резидентства получателя опционов и цены, по которой будут приобретаться акции (grant price), налоговая обязанность может возникать уже в момент выдачи опционов.

Ниже можно изучить налогообложение опционов по российскому праву и сравнить, как классические опционы (ESOP) отличаются от RSU и программ льготного приобретения акций (ESPP).

Сделка по реализации опциона/приобретению акций и их последующей продаже в понимании НК РФ состоит из двух отдельных сделок. Но по доходам от приобретения акций в 2021-2023 годах платить налоги и отчитываться не нужно. В других странах это может быть иначе, в том числе может быть необходимо платить налог уже после приобретения акций.

При приобретении акций сотрудник обычно получает их по заранее определенной цене, которая ниже рыночной. Разница между рыночной ценой в момент приобретения акций и суммой фактических расходов на их приобретение считается материальной выгодой сотрудника согласно п. 4 ст. 212 НК РФ.

Пример: сотрудник приобретает 10 000 акций каждую по 1 рублю, а рыночная цена каждой акции на этот момент составляет 100 рублей. В таком случае рыночная цена акций составит 1 000 000 рублей, фактические расходы — 10 000 рублей, а материальная выгода — 990 000 рублей.

При исчислении налоговой базы можно будет учесть сумму материальной выгоды, но только если при приобретении был уплачен налог (абз. 9 п. 13 ст. 214.1 НК РФ).

Следовательно, если налог при приобретении акций в 2021-2023 годах не уплачивался, то при продаже 10 000 акций по 200 рублей цена продажи составит 2 000 000 рублей, сумма расходов на приобретение — 10 000 рублей, поэтому налоговая база составит 1 990 000 рублей.

Налоговая ставка составляет 13%, если налоговая база менее 5 млн рублей; и 15% от суммы, превышающей 5 млн рублей, если налоговая база свыше 5 млн рублей. Если сотрудник является нерезидентом РФ и получил опционы на акции российской компании, то в России для него ставка будет 30%.

Декларация 3-НДФЛ подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) сотрудника не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

Это значит, что если в 2021 году вы продали акции, то подать декларацию нужно до 4 мая 2022 года. Подать ее можно в том числе при помощи личного кабинета налогоплательщика.

Заплатить налог необходимо до 15 июля года, следующего за годом, в котором был получен доход.

Если вы или ваши сотрудники стали резидентами других стран, то по общему правилу заплатить налоги от приобретения и продажи акций иностранной компании они должны будут в стране резидентства. Информация ниже может быть полезна как раз таким сотрудникам или международным компаниям.

В Греции налогообложение доходов от опционов возникает только и в момент продажи акций либо по ставке 15%, либо по обычным ставкам НДФЛ от 9% до 44% согласно прогрессивной шкале (если с даты выдачи опционов до даты продажи акций прошло менее 24 месяцев), а также платится налог солидарности (от 0% до 10% согласно прогрессивной шкале). Льготный режим по Digital Nomad Visa позволяет освободить 50% своего дохода в течение максимум 7 лет.

Автор статьи — юридическая фирма Larmann Legal, которая помогает стартапам, инвесторам, традиционным компаниям и частным лицам по множеству вопросов.

Опцион как способ налогового планирования. Экономия без опасных схем

Бытует мнение, что опционные сделки касаются исключительно операций с ценными бумагами. Однако это не так. Опционный контракт может быть заключен любой компанией с любым контрагентом при приобретении или реализации любого товара, работы или услуги. Его использование позволяет группе дружественных компаний снизить налоговую нагрузку. Причем – сравнительно безопасно.

Под опционом Налоговый кодекс понимает сделку, в которой одна сторона (покупатель опциона) приобретает у другой стороны (продавца опциона) право купить или продать определенное количество базисного актива по заранее установленной цене в будущем.

Базисным активом могут быть товары, работы, услуги, ценные бумаги, имущественные права и т.д. За получение такого права покупатель опциона уплачивает продавцу премию, которая не подлежит возврату.

Держатель опциона может использовать свое право, объявив об этом контрагенту, а может выйти из контракта, теряя уплаченную премию.

Если опцион исполняется, то продавец обязан выполнить контракт на заранее оговоренных условиях.

Существует разновидность опциона – беспоставочный – при котором изначально не предусматривается передача базисного актива. Он лишь страхует риски по изменению его рыночной цены в будущем по сравнению с согласованной. Если рыночная цена больше согласованной, продавец опциона обязан выплатить покупателю разницу. В противном случае этого не происходит.

Чтобы использовать этот инструмент для налогового планирования, необходимо учесть особенности налогообложения опционной сделки.

Какие нормы позволяют снижать налоги с помощью опционов

Налоговый кодекс освобождает операции с финансовыми инструментами срочных сделок от НДС (подп. 12 п. 1 ст. 149 Налогового кодекса). Естественно, это относится лишь к опционной премии, но не к сумме сделки. Операция по реализации самого базисного актива облагается НДС по общим правилам.

В случае с беспоставочным опционом, который не предполагает поставки базисного актива, НДС не облагается ни стоимость самого опциона, ни сумма разницы, выплачиваемая продавцом опциона в случае, если рыночная цена на базисный актив превышает согласованную. При этом не имеет значения, что именно выступает базисным активом данного опциона – товар, валюта или ценные бумаги. Нет факта реализации, следовательно, налоговая база по НДС отсутствует.

В отношении налога на прибыль надо учитывать такую тонкость. Налоговый кодекс различает две категории инструментов срочных сделок: обращающиеся и не обращающиеся на организованном рынке.

Убыток, возникший от операций с первым видом финансовых инструментов, в любом случае уменьшает общую налогооблагаемую базу компании (п. 2 ст. 304 НК РФ), а вторым – только в случае хеджирования (п. 3 ст.

304 НК РФ).

Между тем, операция признается хеджированием, если она совершена в целях компенсации возможных убытков, возникающих в результате неблагоприятного изменения цены или иного показателя объекта хеджирования.

При этом обосновать отнесение операций с финансовыми инструментами срочных сделок к операциям хеджирования необходимо специально подготовленным расчетом, подтверждающим экономическую обоснованность операции.

К примеру, это может быть прогноз специалистов, который свидетельствует о большой вероятности удорожания основного для компании сырья.

Еще одной сложностью может быть признание расходов на опционную премию, если в итоге компания отказалась от приобретения базисного актива. Налоговики могут посчитать, что подобные расходы не имеют деловой цели.

Здесь тоже должен помочь экономический расчет, доказывающий хеджирующий характер сделки.

Кроме того, еще одним расчетом нужно подтвердить целесообразность отказа от исполнения опциона с указанием размера убытков, которые понес бы его владелец, если бы опцион был реализован.

Какими методами оптимизации пользуются на практике

На практике поставочный опцион может применяться в налоговом планировании в нескольких вариантах.

Продавец может снизить НДС при продаже товара.

Для этого поставщик и покупатель товара заключают опционный контракт, по условиям которого поставщик обязуется в будущем поставить товар покупателю по цене, близкой к той, за которую он сам его приобрел.

А сумма планируемой наценки составит опционную премию продавца, которая не облагается НДС. Таким образом, налоговая база по НДС поставщика будет минимальной.

Этот способ, прежде всего, выгоден продавцу товара, так как он избежит уплаты НДС. Однако у покупателя снизится сумма вычетов по НДС, кроме того, могут возникнуть проблемы с доказательством, что сделка являются хеджирующей. Если говорить о дружественных компаниях, то подобный способ оптимален для связки продавец-плательщик НДС – покупатель, применяющий упрощенную систему с базой «доходы».

Группа компаний может без налогов перераспределять средства холдинга. Для этого центральная финансовая компания заключает безпоставочные или отказные поставочные опционы со своими дочерними организациями.

Допустим, компания, управляющая финансовыми потоками, продает безпоставочные опционы центрам прибыли на сумму дохода, который нужно перераспределить. Базисным по этим опционам является актив, рыночная цена на который контролируется самим холдингом или заведомо не сможет в будущем превысить согласованную цену.

Соответственно, у финансовой компании не возникает обязанности уплатить деньги центрам прибыли. Опционы, реализуемые центрам прибыли, могут быть и поставочными. В этом случае центр прибыли просто должен отказаться приобрести базисный актив по согласованной цене – стоимость опциона при этом также не возвращается.

Аналогичным образом, только с использованием другого базисного актива, денежные средства могут быть перечислены от финансового центра центрам затрат, если управляющая компания приобретет у них опционы. Однако опционная премия при этом увеличит налогооблагаемую прибыль центров затрат.

Если для холдинга это нежелательно (например, предполагается переносить текущие убытки центров затрат на будущие периоды, в которых планируется прибыль), финансовый центр может передавать аккумулированные им денежные средства традиционными способами – с помощью займов, трансфертного ценообразования, безвозмездной передачи и т.п.

При таком перераспределении средств внутри холдинга ключевым моментом будет экономическое обоснование необходимости приобретения опционов зависимыми компаниями у финансового центра и наоборот.

Что же касается налога на прибыль финансового центра, то доходами от операций с финансовыми инструментами срочных сделок у него будут суммы реализованных опционов, а расходами – приобретенных. То есть налоговая база должна быть невелика.

Использование компании на упрощенной системе налогообложения. В этом случае компания, применяющая упрощенную систему налогообложения, продает дружественной организации на общем режиме поставочный опцион с длительным сроком поставки (например, более года).

Сумма опционной премии будет учтена в доходах компании на упрощенной системе» и в расходах организации на общем режиме.

Что же касается исполнения опциона, то в итоге компания-покупатель опциона может отказаться от покупки базисного актива, особенно если согласованная в контракте цена заведомо выше рыночной.

Сумма планируемой наценки составит опционную премию продавца, которая не облагается НДС. Таким образом, налоговая база поставщика будет минимальной.

Максимально доступно объясняем, что такое опционы

Опционы — достаточно сложные инструменты. В этой статье мы максимально просто описали принцип их работы и базовые понятия, необходимые для торговли. Но для осмысления этого материала необходимо внимательное и вдумчивое чтение, поэтому рекомендуем отложить в сторону посторонние дела и погрузится в разбор этого многогранного финансового инструмента.

Что такое опцион

Опцион — это договор, по которому покупатель опциона получает право купить/продать какой-либо актив в определенный момент времени по заранее оговоренной цене.

Можно провести аналогию со страховкой. Покупатель страхуется на случай изменения цены актива и платит за это небольшую сумму — премию. Продавец ему эту страховку продает, принимая риски на себя.

Пример. Акции X стоят 300 руб. Инвестор ждет их роста и хочет купить 100 акций, но сейчас у него нет достаточной суммы. Тогда он может заключить опционный контракт, по которому, заплатив небольшую премию, например 400 руб., он получает право в будущем купить 100 акций X по цене 300 руб. за штуку.

Если акции X упадут или не вырастут, то убытки покупателя составят 400 руб. — размер уплаченной премии. Если же акции X вырастут, например до 320 руб., то покупатель может воспользоваться своим правом приобрести у продавца акции по 300 руб. и тут же заработать на перепродаже. В данном примере прибыль покупателя опциона составит (320-300) * 100 – 400 = 1600 руб.

Актив, в отношении которого заключается опцион, называется базовым активом. Цена сделки, зафиксированная в контракте, называется страйк или цена страйка. В приведенном выше примере базовым активом являются акции X, а страйк равен 300 руб.

Опцион, который дает покупателю право на покупку, называется call-опцион. В примере выше стороны заключили как раз такой контракт.

Опцион, который дает право покупателю на продажу базового актива, называется put-опцион. На биржевом сленге опционы call и опционы put иногда просто называют «колы» и «путы».

Каждый опцион заключается на определенный срок: неделя, месяц, квартал и пр.

Покупатель может исполнить свой опцион только в конце этого срока (европейский опцион) или в любой момент до истечения этого срока (американский опцион).

Исполнение опциона называют экспирация. Этим же термином часто именуют дату истечения срока контракта, поскольку в этот момент контракт может быть исполнен автоматически

Сделки с опционами

Поясним на примерах, как доход по опционам зависит от изменения цены базового актива. Участник торгов может выступать в качестве продавца или покупателя опциона, а сам опцион может быть put или call. Это дает четыре возможных позиции, которые может занять инвестор.

Покупка опциона call

Опцион call дает покупателю право купить определенное количество единиц базового актива по цене страйка в момент исполнения опциона.

Убыток покупателя ограничен премией, которую он уплачивает при заключении контракта. Прибыль он получит при росте цены базового актива, и она не ограничена.

На схеме ниже представлен пример, как меняется доход (ось Y) покупателя опциона call со страйком 100 руб. и премией 5 руб. в зависимости от цены базового актива в день экспирации (ось X). Объем опциона — одна единица базового актива.

Продажа опциона call

Для продавца ситуация будет обратной. Продавец опциона call берет на себя обязательство продать определенное количество единиц базового актива по цене страйка в момент исполнения опциона.

Прибыль продавца составляет премия, которую он получает от покупателя в момент заключения контракта. Если базовый актив поднимется выше цены страйка, то продавец начнет терять деньги. Чем выше будет цена актива, тем больше будет убыток продавца.

На схеме ниже представлен пример, как меняется доход продавца опциона call со страйком 100 руб. и премией 5 руб. в зависимости от цены базового актива на момент исполнения опциона. Объем опциона — одна единица базового актива.

Сделки с опционами Put

Покупка опциона put

Опцион put дает покупателю право продать определенное количество единиц базового актива по цене страйка в момент исполнения опциона.

Убыток покупателя ограничен премией, которую он уплачивает при заключении контракта. Прибыль инвестор получит в случае снижения базового актива. Она ограничена максимальным значением в случае падения стоимости базового актива до нуля.

На схеме ниже представлен пример, как меняется доход покупателя опциона put со страйком 100 руб. и премией 5 руб. в зависимости от цены базового актива на момент исполнения опциона. Объем опциона — одна единица базового актива.

Продажа опциона put

Продавец опциона put берет на себя обязательство купить у покупателя опциона определенное количество единиц базового актива по цене страйка в момент исполнения опциона.

Прибыль продавца ограничена премией, которую он получает при заключении контракта. Но при снижении стоимости актива ниже цены страйка он начнет нести убытки. Чем ниже упадет стоимость актива, тем больше будет убыток продавца опциона put.

На схеме ниже представлен пример, как меняется доход продавца опциона put со страйком 100 руб. и премией 5 руб. в зависимости от цены базового актива на момент исполнения опциона.

Контрольные вопросы

Прежде чем перейти далее, рекомендуем самостоятельно ответить на следующие вопросы. Это позволит закрепить понимание базовых понятий.

- Какие сделки позволяют заработать на росте базового актива?

- Какие сделки позволяют заработать на снижении базового актива?

- При какой сделке размер убытка может быть максимальным?

- При каких сделках размер убытка минимален?

- Какой будет сумма сделки в момент исполнения по опциону на 10 единиц базового актива со страйком 50 руб.?

- Инвестор купил опцион call на одну единицу актива со страйком 440 руб. и заплатил за это премию 15 руб. Какая должна быть цена базового актива к моменту экспирации, чтобы доход инвестора составил 0 руб.?

- Инвестор продал опцион put со страйком 370 руб. на 100 единиц базового актива и получил за это премию 300 руб. К моменту экспирации цена актива составила 360 руб. Сколько составила прибыль/убыток продавца опциона?

Ответы на контрольные вопросы будут в конце материала, но рекомендуем сначала ответить на них самостоятельно.

Как определяется цена опциона

Цена опциона или премия — сумма, которую покупатель опциона платит продавцу в момент заключения контракта. Она включает в себя две составляющих:

Внутренняя стоимость

Это тот доход, который мог бы получить покупатель опциона, если бы исполнил его прямо сейчас (без учета уплаченной премии). Она зависит от разницы между ценой базового актива и ценой страйка. Может быть положительна или равна нулю.

Для опциона call внутренняя стоимость равна нулю, если цена базового актива ниже или равна цене страйка. Если цена базового актива превышает цену страйка, то внутренняя стоимость положительна и равна их разнице.

Для опциона put внутренняя стоимость равна нулю, если цена базового актива выше или равна цене страйка. Если цена базового актива ниже цены страйка, то внутренняя стоимость положительна и равна их разнице.

- В зависимости от того, как соотносятся между собой страйк и цена базового актива, выделяют три состояния, в котором может торговаться опцион

- • Если внутренняя стоимость опциона выше нуля, тогда говорят, что этот опцион торгуется «в деньгах» (ITM — in the money).

- • Если базовый актив торгуется вблизи цены страйка и внутренняя стоимость близка к нулю, то опцион торгуется «на деньгах» (ATM – at the money).

- • Если базовый актив торгуется далеко от цены страйка и внутренняя стоимость равна нулю, то говорят, что опцион торгуется «вне денег» (OTM – out the money).

Временная стоимость

Опцион — это риск для продавца. Чем больше времени до момента экспирации, тем выше риски того, что опцион окажется «в деньгах» и продавец понесет убытки. Поэтому в премию опциона включается компенсация за риск, которая снижается до нуля к моменту экспирации.

Формула Блэка — Шоулза

Если с внутренней стоимостью все понятно, то как оценить временную стоимость — компенсацию за риск? Здесь необходимо учесть не только время до исполнения, но и текущую цену актива, его волатильность, уровень безрисковой доходности и другие параметры.

Чтобы увязать между собой все параметры опциона используется формула Блэка — Шоулза.

На ее основании рассчитывается теоретическая цена опциона или теоретическая премия, на которую ориентируются участники торгов. Сама формула довольно сложна, но ее можно не рассчитывать.

Обычно в торговых терминалах это делается автоматически, в том числе такое значение можно найти в терминале QUIK.

На практике часто используются отдельные коэффициенты-формулы, которые показывают чувствительность цены опциона к определенным параметрам. Их называют «греки», поскольку большинство из них обозначается буквами греческого алфавита. В рамках данного материала мы не будем их рассматривать. Общую информацию про них можно найти здесь.

Опционы на Московской бирже

На Московской бирже опционы торгуются на срочном рынке. В качестве базового актива могут выступать только фьючерсы. То есть опционов на акции Сбербанка нет, есть только опционы на фьючерсы Сбербанка. Как правило, объем опциона равен одному фьючерсу.

Самыми ликвидными можно считать опционы на ближние фьючерсы индекса РТС, USD/RUB, Brent и акций Сбербанка. При желании также можно торговать контрактами на фьючерсы Газпрома, ВТБ золото, серебро и пару EUR/USD. По остальным базовым активам найти контрагента по сделке может быть проблематично.

Для торговли опционами в терминале QUIK предусмотрен специальный инструмент, который называется «Доска опционов». Его можно найти в меню «Создать окно» –> «Все типы окон» –> «Доска опционов». По умолчанию оно выглядит следующим образом:

Каждая строчка показывает параметры опциона с соответствующей ценой страйка. Справа параметры опционов put, слева – опционов call.

Столбцы «Спрос CALL» и «Предложение CALL» показывают лучшую заявку на покупку и продажу опциона call. Аналогичные параметры для опциона put приведены в столбцах «Спрос PUT» и «Предложение PUT». Чтобы открыть полный стакан заявок для соответствующего опциона, нужно сделать двойной щелчок мыши по нужной строке.

В столбце «Теоретическая цена опциона» приведена оценка, рассчитанная по формуле Блэка – Шоулза. Как правило, все сделки проходят по цене близкой, к расчетной. В столбце «Расчетная премия» то же самое значение, рассчитанное на конец торговой сессии.

Если щелкнуть по таблице правой кнопкой мыши и выбрать «Редактировать таблицу», то в открытом окне можно выбрать и другие столбцы для отображения, в том числе расчётные значения «греков».

Особенности опционов на Мосбирже

Все опционы на Мосбирже являются опционами «американского типа». Это значит, что покупатель может потребовать исполнения своего контракта в любой день до момента экспирации. Если на момент экспирации покупатель опциона не исполнил его, то автоматическое исполнение происходит только в том случае, если опцион оказался «в деньгах».

По срокам опционы могут быть недельными (экспирация каждый четверг), месячными и квартальными.

Недельные и месячные опционы являются поставочными — при исполнении опциона происходит поставка базового актива (фьючерса).

Квартальные опционы являются расчетными — при исполнении продавец и покупатель просто получают финансовый результат, исходя из цены базового актива и размера премии в момент сделки.

Все опционы на Московской бирже являются маржируемыми. При заключении сделки с опционом на вашем счете будет резервироваться определенная сумма, которая будет каждый день пересчитываться в зависимости от движения базового актива и срока до экспирации. В момент исполнения вы сможете окончательно зафиксировать финансовый результат.

Советы по торговле начинающим

- В отличие от других финансовых инструментов, опционы дают следующие возможности:

- • Совершать сделки со встроенным плечом, в том числе открывать короткие позиции.

- • Ставить на рост или снижение базового актива с четко ограниченным размером риска.

- • Продавать страховку от ценовых скачков и зарабатывать в те периоды, когда цена на базовый актив торгуется в диапазоне.

• Хеджировать портфель от снижения цен на акции без продажи ценных бумаг.

Это выгодно, например, если по акциям планируется воспользоваться налоговой льготой на долгосрочное владение, но трехлетний срок еще не прошел.

• Создавать сложные опционные конструкции и зарабатывать на самых различных сценариях движения базового актива.

Начинать лучше с покупки опционов, потому что риски в данном случае ограничены уплачиваемой премией. Продажа опционов является более рискованной и требует высокого уровня экспертизы от участника торгов.

Первые сделки лучше совершать по цене, близкой к теоретической. Так вы с большей вероятностью избежите грубых ошибок.

Внимательно следите за тем, как меняется цена на опционы в зависимости от волатильности, движения базового актива и срока до погашения. Это поможет лучше понять логику ценообразования и оценить возможные сценарии развития рыночной ситуации.

Рекомендуем также ознакомиться с материалом Простые торговые стратегии с использованием опционов.

Отчеты на контрольные вопросы

- Покупка опционов call или продажа опционов put

- Покупка опционов put или продажа опционов call

- Продажа опциона call

- Покупка опционов put или call

- 50*10 = 500 руб.

- 455 руб.

- 300 + 100*(360-370) = -700 руб. Инвестор получил убыток

БКС Мир инвестиций