Индивидуальный инвестиционный счет (ИИС), в отличие от обычных брокерских счетов, позволяет получать гарантированный доход от государства в виде налогового вычета НДФЛ в размере 13% от суммы внесенных средств (более подробно об ИИС мы писали в статье https://fin-plan.org/blog/investitsii/chto-takoe-iis/). Этот доход также называют инвестиционным вычетом. Для того чтобы получить его, необходимо составить декларацию 3-НДФЛ, приложив к ней необходимые документы, подтверждающие как наличие у вас ИИС, так и пополнение его в течение налогового периода, за который подается декларация.

К счастью, для выполнения этой процедуры сегодня вовсе необязательно посещать налоговые органы, выжидать в длинных очередях возможности пообщаться с сотрудниками ФНС, переживая каждый раз, чтобы документы оказались в порядке и их приняли.

С появлением сервиса подачи декларации в электронном виде процесс ее составления и отправки упростился в разы, превратившись из бумажной волокиты в определенное удовольствие. Ведь всегда приятно получать деньги без лишней траты времени и нервов.

Действительно, при определенных условиях (в зависимости от способа открытия и пополнения ИИС, а также от срока подачи декларации), всю процедуру оформления инвестиционного вычета можно осуществить, не выходя из дома.

В то же время, подача декларации через электронный сервис ФНС вызывает множество практических вопросов, в первую очередь потому, что не понятен до конца состав и формат электронных документов, которые предоставляются в налоговые органы взамен традиционным «бумажным» документам.

Данная статья составлена на основе реального опыта одного из наших клиентов при использовании электронных сервисов Личного кабинета ФНС и содержит минимальный набор действий, необходимых для оформления налогового вычета по ИИС.

Срок подачи декларации по ИИС

Законодательством установлен срок с 1 января по 30 апреля для подачи декларации за предыдущий год, однако его необходимо соблюдать только в том случае, если у вас были доходы, которые по закону необходимо декларировать (например, вы сдавали жилье в аренду). Если же вам необходимо только получить налоговые вычеты (в общем случае их может быть несколько), то подать декларацию можно в любое время в течение года.

Конечно, многие предпочитают не откладывать составление декларации в долгий ящик, учитывая, что срок ее камеральной проверки составляет 3 месяца. К тому же, полученные деньги можно сразу реинвестировать, увеличив как размер, так и общий доход портфеля инвестора. Однако, ранняя подача декларации тоже имеет свои недостатки.

Дело в том, что для подтверждения доходов, описанных в декларации, используются справки 2-НДФЛ. Они присутствуют в Личном кабинете в электронном виде, однако появляются там не сразу, а по мере поступления информации о доходах в налоговые органы.

С учетом нормативных положений, доходы за прошлый год появляются в полном объеме только начиная с июня текущего года.

Таким образом, при подаче декларации в электронном виде есть два варианта: сделать это сразу в начале года, выполнив при этом ряд дополнительных действий в части сбора справок 2-НДФЛ, либо подождать до июня, чтобы максимально избежать «бумажной работы». В первом случае налоговый вычет ИИС можно получить на банковский счет уже в апреле, во втором — не раньше сентября. Выбор, конечно же, за вами.

Документы на вычет по ИИС

Приведем итоговый перечень документов, которые необходимы для предоставления декларации в электронном виде. Иными словами, что может потребоваться предварительно получить «на бумаге», чтобы потом не возникло проблем на этапе заполнения декларации и при рассмотрении ее налоговыми органами:

-

Справки 2-НДФЛ от каждого работодателя (только если декларация подается в начале года, т.е. в Личном кабинете еще не появилась информация о доходах за прошлый год);

-

Документы, подтверждающие открытие ИИС:

- Заявление на обслуживание на финансовых рынках (иногда его называют Генеральным соглашением);

- Извещение об открытии индивидуального лицевого счета (в этом документе приводятся конкретные реквизиты созданного лицевого счета, соответствующего ИИС);

-

Платежное поручение или другой документ, подтверждающий внесение денег на ИИС (для каждого внесения в течение налогового периода).

У документов, подтверждающих открытие ИИС, точное название может отличаться в зависимости от брокера.

Поэтому, если у вас возникают сомнения по поводу необходимости предоставления того или иного документа, то лучше его предоставить, т.к.

отсканировать лишний документ проще, чем отнести его в налоговую (если декларацию не примут, то урегулировать все вопросы, скорее всего, придется «на месте»).

Тем не менее, чтобы избавить вас от лишнего труда, приведем перечень документов, которые не требуется предоставлять при оформлении инвестиционного вычета, т.к. практика общения с налоговыми органами показывает, что в них нет необходимости:

-

Документы на регистрацию ЭП

-

Документы на подключение к системе удаленного доступа QUIK

-

Брокерские отчеты (реестры поручений)

-

Уведомление о возможных рисках

-

Банковские реквизиты клиента

Что касается документа, подтверждающего пополнение ИИС, то его наличие у вас зависит, прежде всего, от того, каким способом вносились деньги. Если вы сделали это в офисе брокера (например, сразу при открытии ИИС), то документ должен быть у вас на руках. В остальных случаях необходимо съездить к брокеру и получить соответствующую «бумагу», заверенную печатью.

Таким образом, если вы оформляете декларацию не раньше июня (в Личном кабинете доступны электронные справки 2-НДФЛ) и на руках есть документ, подтверждающий внесение денег на ИИС в течение налогового периода, то всю процедуру по заполнению и отправке декларации можно осуществить, не выходя из дома. В остальных случаях от вас потребуется предварительно получить и отсканировать (либо сфотографировать в хорошем качестве) недостающие документы.

Декларация по ИИС

Далее приведена пошаговая инструкция по оформлению декларации и получению инвестиционного вычета.

-

Переходим на сайт Федеральной налоговой службыwww.nalog.ru, и в разделе «Физические лица» переходим в Личный кабинет:

-

Сначала мы попадаем на форму авторизации. Наиболее удобным способом является вход через портал «Госуслуги». Если у вас нет учетной записи на этом портале, рекомендуем ее получить, т.к. там очень много полезных сервисов и они постоянно развиваются. Впрочем, на сайте ФНС возможны различные варианты авторизации, все они подробно описаны в разделе «Как получить доступ к сервису».

-

Пройдя процедуру авторизации, попадаем в личный кабинет налогоплательщика:

Все необходимые сервисы находятся в разделе «Жизненные ситуации». Прежде всего, для подачи любых документов в электронном виде, необходимо получить электронную подпись (ЭП):

Если у вас уже есть ЭП, зарегистрированная в Личном кабинете, то можете сразу переходить к п. 5.

-

После перехода в раздел получения ЭП необходимо выбрать вариант хранения электронной подписи. Рекомендуется оставить вариант, предложенный по умолчанию (хранение в защищенной системе ФНС России), в таком случае вы сможете использовать полученную ЭП на любых устройствах в течение года.

Ниже отображаются основные ваши реквизиты, как владельца ЭП. Как правило, они заполняются автоматически, если вы указали их ранее на портале «Госуслуги», необходимо просто проверить правильность. Если что-то требует корректировки, то это можно сделать в разделах «Контактная информация» и «Персональные данные», которые расположены на этой же форме сверху.

Проверив правильность реквизитов, необходимо ввести пароль к сертификату ЭП, после чего отправить запрос на его создание.

Как правило, генерация сертификата ЭП занимает продолжительное время (в зависимости от настроения и текущей загрузки серверов ФНС процесс может затянуться на несколько часов).

К сожалению, Личный кабинет не позволяет выполнить дальнейшие действия по заполнению декларации без ЭП, поэтому рекомендуем не сидеть в ожидании у экрана, а просто вернуться к Личному кабинету через какое-то время.

О готовности сертификата ЭП всегда можно узнать на той же форме, где отправлялся запрос на его получение:

-

Убедившись, что сертификат ЭП успешно получен, вновь переходим в раздел «Жизненные ситуации» и нажимаем «Подать декларацию 3-НДФЛ» (используем любую из ссылок, поскольку она встречается несколько раз). В появившейся форме выбираем действие «Заполнить новую декларацию онлайн»:

-

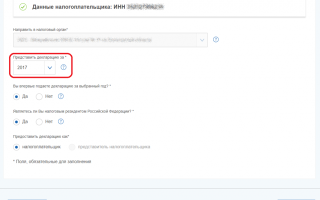

Прежде всего, необходимо выбрать год, за который подается декларация. На момент написания данной статьи были доступны справки о доходах до 2017 года включительно, поэтому весь пример построен на заполнении декларации за этот налоговый период:

-

На следующем шаге, как правило, ничего менять не нужно. Если у вас были доходы от иностранных источников, то необходимо установить соответствующий флажок:

-

Следующий шаг предлагает отметить типы налоговых вычетов, которые вы хотите получить. Кроме инвестиционного вычета, которому посвящена данная статья, очень часто используются всевозможные социальные вычеты.

Например, если вы проходили платное лечение, не поленитесь попросить у медицинского учреждения необходимые документы (договоры с актами, чеки, справку для предоставления в налоговые органы, копию лицензии), чтобы получить дополнительный приятный бонус к вашему инвестиционному вычету.

-

Следующий шаг предназначен для указания налогооблагаемых доходов, которые были за отчетный период. Именно исходя из них будет формироваться итоговая сумма вычета, ведь она не должна превышать сумму уплаченных в бюджет налогов.

Согласно ст. 29, п.4 НК РФ, в декларации допускается не указывать доходы, с которых налог был полностью удержан налоговым агентом (организацией, которая вам эти доходы выплатила), если это не препятствует получению предусмотренных законом налоговых вычетов.

Исходя из этого, можно дать ответ на один из самых популярных среди начинающих инвесторов вопросов: нужно ли указывать в декларации доходы, полученные в форме дивидендов, ведь с них также удерживается налог? Дело в том, что к доходам в виде дивидендов налоговые вычеты вообще не применяются, поскольку они позиционируются, как доходы от долевого участия в организациях (ст. 210, п.3 НК РФ). Соответственно, указание в декларации дивидендов не требуется и не имеет никакого смысла, если брокер добросовестно удержал с них налог. Совсем другая ситуация с доходами, полученными, к примеру, в виде заработной платы. Если их не указать в декларации, ссылаясь на то, что работодатель с них уже удержал налог, то это будет препятствовать получению налогового вычета (попросту говоря, «вычитать» будет нечего).

Как мы уже писали в начале статьи, ближе к середине года в Личном кабинете появляются сведения о доходах за предыдущий год.

В этом случае не только отпадает необходимость получения «бумажных» справок 2-НДФЛ, но и становится доступным автоматическое заполнение в декларации сведений о доходах.

Таким образом, самый трудоемкий шаг по отражению в декларации доходов может быть сведен просто к нажатию одной кнопки. Настоящая магия!

Если же вы, как добросовестный налогоплательщик, решили подать декларацию в начале года, то у вас на руках должны быть заранее подготовленные справки 2-НДФЛ от каждого работодателя. Необходимо вручную перенести оттуда сведения о доходах, используя действия на форме «Добавить источник», «Добавить доход». Ниже приведен пример заполнения.

-

Наконец, мы можем перейти к приятной части заполнения декларации. На данном шаге указывается сумма инвестиционного вычета (сумма, на которую был пополнен ИИС в течение налогового периода), а также других налоговых вычетов, если они были отмечены на шаге 8.

По каждому из вычетов прикрепляются сканы подтверждающих документов. Более подробно необходимые документы для инвестиционного вычета мы описали в начале статьи.

Также здесь можно прикрепить сканы справок 2-НДФЛ, если декларация подается в начале года, чтобы избежать потом лишних вопросов и уточнений со стороны налоговой.

-

После заполнения информации по вычетам и прикрепления необходимых документов переходим к завершающему шагу, где необходимо окончательно проверить декларацию перед ее отправкой.

Для начала можно посмотреть итоговую сумму налогового вычета и раскрыть подробно все составляющие, из которых она была рассчитана.

Напоминаем, что максимальная сумма инвестиционного вычета составляет 52000 рублей, однако при наличии социальных и других типов вычета итоговая сумма может получиться больше.

При необходимости можно посмотреть декларацию в печатном виде, сохранив ее в pdf-формате.

Ниже на форме располагается список файлов, прикрепленных на предыдущем шаге. Далее можно ввести пароль к сертификату ЭП, который был указан на шаге 4, и выполнить окончательную отправку декларации.

-

Для того, чтобы получить инвестиционный и другие вычеты, указанные в декларации, на конкретный банковский счет (который должен обязательно принадлежать налогоплательщику), необходимо оформить заявление о возврате суммы излишне уплаченного налога, указав там реквизиты для выплаты.

Сделать это можно в Личном кабинете в разделе «Мои налоги».

Как правило, сразу после поступления электронной декларации в налоговые органы становится доступным раздел «Переплата» с суммой полученного налогового вычета и кнопкой «Распорядиться».

Соответственно, не нужно дожидаться окончания камеральной проверки декларации. Функционал Личного кабинета позволяет как зачесть переплату в счет задолженности по налогам, так и указать банковские реквизиты для получения «на карточку».

-

Результаты камеральной проверки декларации, а также статусы обработки других документов (в том числе, заявления на возврат) можно отслеживать в Личном кабинете в разделе «Сообщения»:

В конечном счете камеральная проверка должна перейти в статус «Завершена»:

Что касается заявления о возврате суммы излишне уплаченного налога, то по нему также должен быть сформирован ответ от налоговой. Впрочем, о положительном решении вы скорее всего узнаете раньше, чем ответ появится в личном кабинете, увидев поступление денег на банковский счет.

Если по каким-то причинам информация и статусы в Личном кабинете не обновляются в указанные сроки (у налоговых органов есть 3 месяца на камеральную проверку декларации и еще 1 месяц на выплату налогового вычета), всегда можно отправить обращение в ФНС в произвольной форме, не обязательно для этого звонить или приезжать. Достаточно в разделе «Жизненные ситуации» зайти в подраздел «Прочие ситуации». После перехода по ссылке «Нет подходящей ситуации» откроется форма для ввода произвольного обращения в ФНС. После его отправки вам обязаны предоставить ответ в течение 30 дней.

Выводы

Как видите, оформление налогового вычета по ИИС, не несет никаких трудностей, если знать основные нюансы по использованию Личного кабинета ФНС и четко понимать, какие документы от вас потребуются.

Если раньше для сбора всех необходимых документов и «похода» в налоговую требовалось выделить минимум пол дня, то теперь, с появлением современных электронных сервисов, на это потребуется не более часа, что однозначно стоит заработанные 52000 рублей.

Надеемся, что данная статья поможет существенно сэкономить ваше время.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

- Рекомендуем к прочтению

- Темная сторона инвестирования

- начните инвестировать под 30%

в надежные активы уже сегодня

Скачать

Инвестиционный вычет по НДФЛ: как получить и в каком размере

Инвестиционные налоговые вычеты доступны гражданам, которые производят некоторые действия на фондовом рынке. Как правило, это операции по торговле ценными бумагами или же внесение денег на индивидуальный инвестиционный счет (ИИС).

ВАЖНО! Индивидуальный инвестиционный счет — это специальный счет для осуществления операций на фондовом рынке.

Открывает ИИС для гражданина брокер. Совершать операции с ценными бумагами на нем может как само физлицо, так и управляющая компания. Особенность ИИС — наличие налоговых льгот при его использовании.

Он и был придуман для того, чтобы путем снижения налогов простимулировать население заняться инвестициями.

Вопрос напрашивается сам собой: по какому налогу применяется инвестиционный налоговый вычет? Раз речь идет о населении, очевидно, что инвестиционный налоговый вычет применяется по НДФЛ.

Отметим, что не любой гражданин имеет право на инвестиционный налоговый вычет. Воспользоваться налоговым вычетом за инвестиции могут только резиденты РФ, а одним из типов вычета — только резиденты, получившие в календарном году доход, облагаемый налогом в размере 13%.

В каком случае у обозначенных лиц появляется право на инвестиционный налоговый вычет по НДФЛ:

- У налоговых резидентов РФ:

- при наличии дохода от манипуляций с ценными бумагами, которыми лицо владело более трех лет;

- при появлении прибыли по операциям, проводимым на ИИС.

- У резидентов, которые получили в календарном году доходы, облагаемые по ставке 13%:

Как получить инвестиционный налоговый вычет, расскажем ниже.

А о том, как рассчитать налог по облигациям в 2022 году, читайте в нашей статье.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

- Какие ценные бумаги могут участвовать в данном виде вычета:

- бумаги, допущенные к торгам российского организатора торговли;

- инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

- Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2022 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000.

При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база.

Соответственно, налог к уплате — 0 рублей.

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

- где:

- — финансовый результат от реализации всех ценных бумаг со сроком владения i;

- N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом.

В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ.

17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет.

Про налогообложение валюты мы писали здесь.

Вычет за внесение средств на ИИС (вычет типа А)

Для двух других вычетов необходимо открыть ИИС. Это можно сделать у того же брокера. Можно иметь параллельно простой брокерский счет и ИИС, а вот иметь одновременно два индивидуальных инвестиционных счета запрещено.

Основное условие получения обоих типов вычета по ИИС — счет должен быть открыт не менее чем на 3 года.

Вычет за внесение средств на ИИС называется вычетом по ИСС типа А. Суть его заключается в том, что на открытый ИИС вносят денежные средства (не более 1 миллиона рублей в год). Вычет равен сумме внесения, но не более 400 тысяч рублей в год. Такой тип вычета можно получать ежегодно. Но если ИИС закрыть ранее трех лет, то полученные переплаты по налогу надо будет вернуть.

Отметим, что для получения вычета закон не прописывает обязательным условием наличие операций с ценными бумагами на ИСС. Однако лучше все-таки совершать куплю-продажу бумаг, иначе налоговая может не предоставить вычет, посчитав, что ИИС открыт не с целью инвестирования, а только с целью получения вычета.

Вычет типа А имеет смысл применять, если у гражданина есть доходы, облагаемые НДФЛ по ставке 13% (как правило, это работа в найме или предпринимательские доходы с применением общей системы налогообложения).

ПРИМЕР: Фомин А. В. в 2021 году открыл ИИС и внес на него 250 тысяч рублей. Также он работает в ООО «Приоритет», где получил 300 тысяч рублей (261 000 на руки + 39 000 НДФЛ, перечисленный налоговым агентом в бюджет). Если применить вычет, то расчет будет следующим: 300 000 (налоговая база) – 250 000 (вычет) = 50 000 рублей — налоговая база с учетом вычета.

50 000 × 13% = 6 500 — НДФЛ к уплате. А налоговый агент уплатил 39 000 рублей. Таким образом, переплата составила 39 000 – 6 500 = 32 500 рублей. Эту сумму Фомин сможет получить на свою карту.

Порядок получения вычета

Вычет типа А налоговый агент не предоставляет, его можно получить только самостоятельно по окончании налогового периода в налоговой.

То есть по окончании года, в котором были внесены средства на ИИС, гражданин обращается в налоговый орган с пакетом документов.

После рассмотрения бумаг контролирующий орган делает возврат переплаты или отказывает в возврате, если право на него не подтверждено.

Список необходимых документов

В налоговую для самостоятельного получения вычета типа А предоставляют следующий пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента — работодателя;

- документы, подтверждающие право на вычет (договор на открытие ИИС, платежки или чеки о внесении денежных средств на ИИС).

Срок обращения за вычетом типа А — в течение трех лет с года внесения средств на ИИС.

Еще о вычетах по ИИС мы писали в статье.

Вычет по ИИС типа Б

Данный тип вычета также предоставляется при наличии ИИС у физлица. Можно выбрать лишь один тип вычета (А или Б) для получения вычета по одному ИИС. Вычет типа Б равен финансовому результату по операциям, проводимым на счете.

То есть очевидно, что для его получения выгодно активно вести инвестиционную деятельность.

Расчет финансового результата и вычета аналогичен их расчету для получения вычета при долгосрочном владении бумагами, но в данном случае срок владения акциями не имеет значения.

Если оперировать простыми понятиями, то прибыль, полученная от операций с ценными бумагами по ИСС, вообще не облагается налогом. Но не надо забывать, что внести на ИИС можно только 1 миллион рублей в год.

Порядок получения вычета

Здесь также возможны два пути получения вычета:

- у налогового агента, которым в данном случае является брокер или доверительный управляющий;

- через возврат переплаты налоговым органом.

Список необходимых документов

Для получения вычета типа Б у налогового агента всё равно сначала надо будет обратиться в контролирующий орган. Там выдадут справку о том, что ИИС, по которому гражданин хочет заявить вычет, является для него единственным и что вычеты типа А он по нему не получал.

Далее справку из налоговой и заявление на предоставление вычета передают налоговому агенту, который рассчитывает и переводит финансовый результат инвестору уже с примененным вычетом.

Если человек хочет оформить вычет самостоятельно в налоговой, то он собирает пакет документов:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие открытие ИИС и совершение операций на нем.

Самостоятельно обращаются за получением вычета в течение трех лет с момента появления права на него.

Подробный разбор всех существующих вычетов по НДФЛ мы делали в нашем материале.

ВАЖНО! С 2022 года можно получить инвестиционные вычеты по ИИС в упрощенном порядке. Суть этого порядка заключается в том, что между брокером и налоговым органом должен быть налажен обмен информацией об открытых ИИС налогоплательщика. Гражданин, желающий получить вычет, заполняет только заявление и не предоставляет иных бумаг ни налоговому агенту, ни брокеру.

Бланк для получения вычета инвестора в налоговой

О том, как заполнить 3-НДФЛ при продаже акций не через налогового агента, узнайте в готовом решении «КонсультантПлюс». Оформите пробный бесплатный доступ и узнайте алгоритм заполнения.

- Остановимся на порядке заполнения и представления декларации по форме 3-НДФЛ для получения инвестиционного вычета.

- Повторимся, что сдать в налоговую ее и подтверждающие право на вычет документы можно в течение трех лет с года получения права на вычет.

- Способы отправки декларации:

- по почте письмом с описью вложения и уведомлением о получении;

- лично отнести в налоговый орган;

- отправить в налоговую своего представителя, обеспечив его доверенностью;

- через сайт налоговой при наличии регистрации на нем.

- через портал Госуслуг

Бланк декларации за 2021 год представлен в нашей статье.

Образец того, как заполнить в 3-НДФЛ инвестиционный вычет типа А по примеру из нашей статьи скачайте в начале этого материала в разделе «Документы и бланки».

Для заявления вычетов в виде финансового результата от сделок с ценными бумагами заполняют все те же разделы декларации, кроме приложения 5. Вместо него заполняют приложение 8.

Итоги

Оформить инвестиционный налоговый вычет может инвестор — резидент РФ. Различают три типа вычетов. Для двух из них требуется наличие ИИС у физлица. Вычет представляет собой финансовый результат от сделок с ценными бумагам или внесенные на ИИС средства.

Для каждого из вычетов существуют определенные ограничения. Обратиться за возвратом переплаты можно в налоговую самостоятельно или оформить вычет через налогового агента — брокера либо управляющего.

С 2022 года можно оформить инвестиционный вычет по ИИС в упрощенном порядке.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как получить налоговый вычет по ИИС

Роман Кобленц

частный инвестор

Профиль автора

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС — это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Вычеты положены налоговым резидентам России. Резидент — это тот, кто живет в стране от полугода. При этом надо соответствовать требованиям: не закрывать ИИС хотя бы три года с даты открытия и не иметь других ИИС одновременно с тем, по которому хотите вычет.

ИИС обычно открывают с 18 лет, как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

Я поехал в местное отделение ФНС, взял там талон в электронную очередь. Мой номер высветился почти сразу. Не пугайтесь толп в ФНС: даже если людей много, они не стоят в одной очереди. Оператору в налоговой я сказал, что пришел за данными для личного кабинета, отдал свой паспорт и через три минуты получил листок с логином и временным паролем для личного кабинета на сайте налоговой.

После этого можно считать, что контакт с налоговой установлен.

- Видеть все свои объекты налогообложения и суммы начисленных налогов по ним.

- Видеть все суммы уплаченных и неуплаченных налогов. Можно платить через интернет.

- Получать отчеты об уплаченных налогах.

- Формировать декларации по форме 3-НДФЛ.

- Подавать документы на налоговый вычет.

Налоговая декларация — официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Эта электронная подпись будет действовать только на сайте налоговой

Вас попросят придумать и ввести пароль для доступа к сертификату электронной подписи. Этот пароль — главное, что нужно запомнить.

После этого можно заполнять документы на вычет по ИИС.

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Пройдите бесплатный курс об инвестициях — и уже через неделю вы сможете собрать первый портфель Начать учиться

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу — это приходный кассовый ордер. Если деньги переводились с банковского счета — это платежное поручение. Если деньги переводились с другого брокерского счета — это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Приходный кассовый ордер

Квитанция

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять онлайн в личном кабинете налогоплательщика.

В разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ»:

Заполнять декларацию в интернете просто: все интуитивно понятно. Большая часть информации там будет уже заполнена автоматически.

Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС:

На втором этапе нужно указать доходы и их источники. Если ваш налоговый агент — обычно это работодатель — уже сдал годовую отчетность, данные о доходах можно загрузить из справки, которую он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ.

Мой работодатель еще не сдал отчет за 2019 год, поэтому заполняю вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛ

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого надо указать сумму инвестиционного вычета — то есть ту сумму, которую вы за год внесли на ИИС.

Отмечаем галочкой пункт «Инвестиционные налоговые вычеты»

Заявляю вычет по ИИС с внесенных 400 000 Р

Теперь можно сделать заявление на возврат налога — для этого жмем кнопку «Распорядиться». Этот шаг можно пропустить и сначала закончить заполнение 3-НДФЛ, но потом все равно придется заполнять заявление.

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Чтобы сразу же указать реквизиты счета, на который придут деньги, жмем «Распорядиться». Можно сделать это потом — тогда жмем «Пропустить» Распоряжаемся переплатой: нужно указать реквизиты своего счета и нажать кнопку «Далее»

На последнем шаге вам покажут сумму налога к возврату. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ, договора об открытии ИИС и подтверждения зачисления денег на него.

Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.

На этом этапе нужно загрузить подтверждающие документы, ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить» Сообщение об успешной отправке декларации

Ждать денег приходится в среднем четыре месяца. Три месяца — это официальный срок рассмотрения декларации со дня ее представления.

В случае с упрощенным порядком камеральная проверка должна занимать не более месяца, а на перевод денег дается 15 дней.

Вот что мне ответили из ФНС, когда я спросил про сроки возврата Когда вы получите вычет, статус решения на возврат в личном кабинете изменится на «Исполнено». Ура!

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

Тэги: ИИС, вычеты

Как оформить инвестиционный налоговый вычет и заработать 52 000 рублей

Чтобы повысить доходность, можно воспользоваться дополнительными льготами от государства. Например, открыть индивидуальный инвестиционный счет (ИИС) и оформить вычет НДФЛ. Постоянно играть на бирже, разбираться в акциях и экономических терминах для этого не нужно.

Рассказываем, как получить налоговый вычет по ИИС и сколько вы сможете заработать.

Что такое налоговый вычет

Это популярная форма поддержки населения государством, но не в натуральной, а в льготной форме. Вам разрешают не платить налог на доходы в течение конкретного времени или не перечислять определенную сумму в бюджет в виде налога, то есть делать вычет.

Еще можно возвращать уже уплаченный работодателем налог — он удерживает 13 % НДФЛ каждый месяц с вашего дохода. То есть государство вам как бы разрешает не платить налог за прошедшие периоды. Но так как вы уже заплатили НДФЛ с помощью работодателя, деньги можно вернуть себе.

Чтобы получить вычет, вы обращаетесь в налоговую с заявлением, и вам возвращают деньги из бюджета. Сумма вычета может быть ограничена государством — по определенной статье вы не можете вернуть больше или использовать на будущие выплаты больше конкретной суммы.

Получается, есть два вида вычетов:

- Вычет на будущее. Например, обычно ваша зарплата составляет 100 000 руб. в месяц — 87 000 руб. вы получаете на руки, а 13 000 из зарплаты работодатель удерживают как НДФЛ. Если вы оформите налоговый вычет на следующий год, то сможете получить не только 87 000 зарплаты, но и 13 000 руб. налогов, которые работодатель перечислил бы в бюджет.

- Возврат налогов. Например, ваша зарплата — 50 000 руб. Работодатель каждый месяц перечислял в бюджет 13 %, то есть 6 500 в месяц или 78 000 в год. Максимальный налоговый вычет от суммы средств, внесенных на ИИС, составляет 52 000 руб. Вы можете оформить вычет и вернуть 52 000 руб. из уплаченных налогов.

Налоговый вычет — это не деньги государства, а ваши налоги. В зависимости от правил конкретного вычета вы можете их или не платить в будущем, или вернуть уже уплаченные.

Инвестиционный вычет — это один из видов налоговых вычетов, предусмотренных для физлиц. Получить его можно, только используя специальный финансовый инструмент — ИИС.

Что такое индивидуальный инвестиционный счет

Это специальный счет для торговли на фондовой бирже. ИИС могут открыть только физлица, в том числе с налоговым статусом самозанятых или ИП. Причем торговать можно самостоятельно или доверить этот процесс сторонним организациям, так называемым управляющим компаниям. Регулируется весь процесс ст. 10.2-1 Федерального закона от 22.04.96 № 39-ФЗ.

Обратите внимание: ИИС не похож на вклад в банке. Никто не может гарантировать стопроцентную доходность. Даже если следовать консервативным стратегиям и покупать акции известных компаний с многолетней историей, все равно остается минимальный риск потерять все деньги.

В отличие от вкладов, деньги на счете не застрахованы. Рынок ценных бумаг — высокорисковые инвестиции. Учитывайте это, планируя такого рода вложения.

Где можно открыть ИИС

ИИС — это счет для операций с ценными бумагами. Сейчас брокерами в основном выступают крупные банки, но не запрещены такие услуги и обычным финансовым компаниям.

Каждый брокер предлагает свои условия ведения ИИС, в основном они отличаются размером комиссий за операции с ценными бумагами и за вывод средств. Рейтинг крупнейших брокеров ежемесячно публикует Московская биржа.

Теоретически брокер может обанкротиться, но на ценных бумагах и деньгах инвесторов это не должно отразиться — бумаги в этом случае переведут другому брокеру, а ЦБ определит порядок возврата денег.

Типы налоговых вычетов в ИИС

Есть два вида налоговых вычетов для ИИС.

Тип «А»

Вы получаете от государства возврат уплаченных НДФЛ за внесенные на счет средств, но не более 52 000 руб. ежегодно. Первый раз такой вычет можно получить по итогам года, когда вы открыли счет — то есть открыть ИИС можно в конце декабря, а не следующий год уже получить из бюджета 52 000 руб.

Есть ограничения:

- Сумма вычета не более 52 000 руб. в год. Соответственно, чтобы получить эти деньги, вы должны пополнить счет не меньше чем на 400 000 руб. Если пополните меньше, сумма вычета уменьшается пропорционально — 13 % от пополнения.

- Чтобы получить вычет, вы должны платить НДФЛ. Неважно, что это будут за налоги — по трудовым договорам, договорам ГПХ или за что-то другое. Главное, чтобы это был именно НДФЛ. Например, вернуть НДФЛ, если вы платите налог только как самозанятый, не получится — тип налога другой.

- Уплаченной суммы НДФЛ должно хватить на сумму вычета. Или получите столько, сколько заплатили налога.

Пример

Вы работаете по трудовому договору, получаете в год 1 млн руб., работодатель перечисляет с них 130 000 руб. НДФЛ. Пополняете ИИС на 600 000 руб.

Налоговый вычет вы получите, но считаться он будет не от 600 000 руб., а от максимальной планки — 400 000 руб. То есть на следующий год после открытия вам вернется 52 000 руб.

Аналогичный пример, только заработок составляет 350 000 руб. в год. НДФЛ за вас перечисляют в размере 45 500 руб. На ИИС вы положили 600 000 руб. Имеете право на 52 000 руб. вычета, но получите только 45 500 — это сумма, которую как НДФЛ за вас перечислил работодатель.

Тип «Б»

Это вид вычета, в котором вы освобождаете от налога весь ваш доход, полученный от торговли ценными бумагами. По закону вы должны перечислить 13 % от дохода в бюджет. И эти деньги можно не платить.

Обратите внимание: вычет действует только на налог с дохода от перепродажи акций. Еще инвестору нужно платить налог на дивиденды — это выплаты держателям акций, которые делают некоторые компании. На этот налог вычет не действует.

Для ИИС введено так называемое отложенное налогообложение: вы должны заплатить налог после закрытия счета, даже если прошло несколько лет. Поэтому вычет типа «Б» можно получить только при закрытии счета, то есть в момент наступления обязанности платить налоги.

Есть еще одно ограничение: право не платить налог появится, только если вы держали счет открытым не менее трех лет.

Использовать можно только один тип вычета. Сразу выбирать не нужно — это можно сделать и через три года после открытия ИИС. То есть через три года можно или не платить налог с дохода от всех перепродаж, или выбрать тип «А» и получить сразу 156 000 руб., если все условия соблюдены и есть что возвращать.

Какой тип лучше выбирать

Чтобы определиться с типом вычета, нужно оценить доходность ваших инвестиций. То есть посчитать, что выгоднее — забрать уплаченный НДФЛ, но заплатить налог с прибыли по ИИС, или, наоборот, не трогать НДФЛ, но получить право не платить 13 % с дохода за торговлю ценными бумагами. Обычно выгоднее возвращать НДФЛ.

Вот что нужно учитывать при выборе:

- Для вычета по типу «А» у вас должен быть уплаченный НДФЛ. Подходит, если у вас «белая» зарплата.

- Если хотите получить 52 000 руб. вычета, то нужно класть на счет ежегодно минимум 400 000 руб. И в год вы должны зарабатывать тоже не меньше 400 000.

- Тип «Б» стоит выбирать, если у вас нет дохода, за который платится НДФЛ, или он совсем небольшой.

- Или если вы возвращаете уплаченный за вас НДФЛ за счет других вычетов — например, получаете вычет за покупку квартиры или лечение.

- Тип «Б» подходит, если вы планируете зарабатывать на перепродаже акций.

То есть оптимальная стратегия такая: если не планируете играть на бирже и работодатель платит за вас НДФЛ, то лучше выбрать тип «А». Если уверены, что сможете купить ценные бумаги, а затем продать их намного дороже, выбирайте тип «Б».

Какие ограничения есть у ИИС

Есть несколько нюансов, которые стоит узнать перед открытием такого счета.

Счет должен быть открытым минимум 3 года

Если закрыть его раньше, право на вычет теряется. Это значит, если вы получили деньги по вычету типа «А», их придется вернуть в бюджет.

Нужно вкладывать в счет деньги каждый год

Если вы решили заработать с помощью вычета типа «А» максимальные 156 000, то придется вносить на счет минимум 400 000 руб.

Придется «заморозить» деньги

Вы не сможете выводить деньги с ИИС без закрытия счета. Если счет закроется раньше, чем через три года, то потеряете право на вычет.

Нельзя пополнять счет больше чем на 1 млн рублей

Лимит обновляется 1 января каждого года.

У вас должен быть только один счет. Если сделать несколько счетов у разных брокеров, налоговый вычет все равно можно будет получить только один.

Кто может открыть ИИС

Открыть счет и использовать право на вычет может любой гражданин РФ старше 18 лет, за которого перечисляют НДФЛ в бюджет. Установленной законом минимальной суммы для открытия ИИС нет, все зависит от тарифов брокеров. В теории на счет можно положить 10 000 руб. и после сделать с этой суммы налоговый вычет.

Чтобы открыть счет, понадобятся паспорт и ИНН.

Открыть инвестиционный счет могут и ИП, и самозанятые. Так как у таких граждан с дохода удерживается не НДФЛ, а другие налоги, то они могут воспользоваться правом на вычет типа «Б». Или, если появится НДФЛ, получить вычет типа «А».

Открыть счет и получить право на вычет типа «Б» могут и пенсионеры. Право на вычет типа «А» у них тоже есть, но тогда они каким-то образом должны уплачивать в бюджет НДФЛ. Например, если пенсионер устроится на подработку, то он сможет вернуть оплаченный за него налог.

Как получить налоговый вычет типа «А»

Налоговый вычет типа «А» получают за предыдущие годы. Причем можно обращаться за вычетом каждый год, то есть вернуть уплаченные в 2020 году НДФЛ можно в 2021 году.

Или сделать вычет сразу за три года — открыть счет в 2020 году, пополнять его в 2021 и в 2022 годах, а вычет оформить в 2023 году.

Если вы решили за счет пополнения индивидуальных счетов возвращать из бюджета уплаченный НДФЛ, то действуйте по этой инструкции.

Зарегистрируйтесь в личном кабинете налоговой

Это необязательный шаг, но он сокращает количество визитов в налоговую. Онлайн проще заполнять все необходимые документы: вместо многостраничных шаблонов и деклараций достаточно внести данные в онлайн-форму, а бумаги генерируются автоматически.

Если аккаунта на сайте налоговой нет, нужно получить временный логин-пароль в инспекции. Обратиться можно в любую, не обязательно по месту жительства. Или используйте для входа аккаунт от сайта Госуслуг.

Соберите документы

Вам нужно подтвердить свое право на вычет. Для этого потребуются документы:

- Справка о доходах (2-НДФЛ). Если вы делаете вычет онлайн, то эти справки должны быть в вашем личном кабинете. Если их нет, то получить их можно в бухгалтерии организации, которая перечисляла НДФЛ.

- Договор об открытии счета. Его нужно получить у брокера. Обычно такой документ есть в личном кабинете ИИС. Иногда его называют договором на обслуживание ИИС или соглашением на работу с ИИС.

- Подтверждение зачисления средств на ИИС. Это может быть чек, если вы делали перечисление онлайн, или приходный ордер, если отдали деньги брокеру в кассу. Подойдет любое подтверждение.

Заполните декларацию о доходах

Вам нужна декларация 3-НДФЛ. Проще ее заполнить в личном кабинете налоговой.

Или можно съездить в налоговую, взять там бланки декларации и заявление на получение вычета и заполнить их вручную. Еще на сайте инспекции есть программа Декларация, с помощью которой можно создать документ.

В декларации укажите год, в котором вы вносили деньги на счет, и ваши доходы. И отметьте, какие вычеты вы будете применять. В онлайн-сервисе нужно выбрать раздел с инвестиционными вычетами. В сумме вычета укажите сумму, которую внесли на инвестиционный счет. После этого сервис покажет вам сумму, которую вы получите к возврату.

После подтвердите отправку декларации в инспекцию. Сервис попросит у вас неквалифицированную электронную подпись. Если такой нет, сайт сгенерирует ее бесплатно.

Вместе с декларацией сервис отправит и заявление на вычет. В нем нужно указать банковские реквизиты для перечисления денег.

Если заполняли декларацию и заявление не через сервис, то бумаги нужно привезти в налоговую и отдать инспектору.

Ждите деньги

Декларацию проверяют три месяца. Если с документами что-то не так, инспектор может позвонить и запросить дополнительные бумаги. Ближе к концу срока вам придет ответ — одобрили или отказали в получении вычета. Если отказали, то можно отправить жалобу на инспектора его руководителю или обжаловать решение через суд.

Если вычет одобрен, деньги придут на ваш счет в течение месяца.

Как задействовать налоговый вычет типа «Б»

Оформлять вычет нужно после того, как вашему счету исполнится три года.

Чтобы сделать вычет через брокера:

- Возьмите в налоговой справку о том, что вы не получали деньги по вычету типа «А». Сделать это можно в инспекции по месту регистрации. Справку пришлют в течение месяца.

- Напишите заявление на закрытие счета у брокера и приложите полученную справку. Укажите, что вы хотите применить вычет типа «Б». Обычно это делают в офисе брокера или, если такая возможность предоставляется, через личный кабинет на сайте.

- После брокер закроет счет и перечислит деньги на ваш банковский счет без удержания налога за совершенные прибыльные сделки.

Еще можно оформить вычет через налоговую инспекцию. В таком случае при закрытии счета с вас удержат НДФЛ, а после вы сможете его вернуть через налоговую.

Алгоритм возврата практически такой же, как и с вычетом типа «А»:

- Собираете документы: договор на обслуживание счета, справку о зачислении средств, справку о доходах.

- Заполняете декларацию 3-НДФЛ и заявление о возврате налога.

- Ждете, пока пройдут три месяца камеральной проверки документов и после — один месяц на зачисление денег.

Кратко о том, как получить инвестиционный налоговый вычет

- Если вы откроете ИИС, то сможете воспользоваться правом на налоговый вычет. Он бывает двух типов.

- Тип «А». Возвращаете уплаченные за вас НДФЛ — три года подряд максимум по 52 000 руб. Чтобы получить максимальную сумму, нужно в год пополнять счет на 400 000 руб. и столько же зарабатывать, чтобы было с чего платить вычет. Такой вычет можно сделать уже на следующий год после пополнения счета.

- Если закрыть счет раньше, чем через 3 года после открытия, право на вычет исчезает. Если за это время вы уже получили обратно НДФЛ, придется вернуть его в бюджет.

- Еще есть тип «Б». Можно не платить налог на доходы с перепродажи акций. Запросить такой вычет можно через три года после открытия счета.

- Выбирать нужно только один тип вычета.

- Деньги с ИИС без его закрытия снять нельзя.

- Чтобы получить вычет типа «А», нужно заполнить декларацию 3-НДФЛ.

- Чтобы получить вычет типа «Б», нужно или обратиться в налоговую, или попросить брокера не удерживать НДФЛ при закрытии счета.