1 октября 2020 года вступят в силу новые правила возврата излишне уплаченного налога. Упрощённый порядок зачёта и возврата переплаты основан на Федеральном законе от 29 сентября 2019 г. N 325-ФЗ.

Новые правила возврата переплаты

До вступления закона в силу, налогоплательщики могут перераспределять переплату и засчитывать её в счёт задолженностей только внутри налогов одного уровня — федеральных, региональных или местных.

Поправки в закон направлены на упрощение порядка возврата и зачёта излишне уплаченного налога. Переплатой можно будет погасить последующие платежи, и её можно будет распределять по разным уровням. Например, переплатой по НДС можно будет закрыть долг по налогу на имущество.

Также с октября при наличии задолженностей по налогам, вернуть переплату деньгами будет нельзя. Согласно п. 6 ст. 78 НК РФ, налогоплательщикам в первую очередь нужно будет погасить долги. Сумма излишне уплаченного налога будет засчитываться в счёт погашения недоимки.

До вступления закона в силу, переплату можно было вернуть на расчётный счёт вне зависимости от наличия задолженностей.

Важно: новые правила зачёта и возврата переплаты не распространяются на страховые взносы.

Откуда берётся переплата

Переплата может возникнуть в двух случаях: ошибка налогоплательщика или ошибка налогового органа.

Со стороны налогоплательщиков происходят следующие ситуации:

-

Неправильный расчёт налога. Если бухгалтерия допускает ошибки в расчёте, например, забывает учесть льготы и вычеты, то общая сумма может оказаться неправильной.

-

Ошибки в КБК. Неправильное заполнение платёжных поручений приводит к недоимкам по одним налогам и переплатам по другим.

Иногда налоговая может дважды взыскать налог. Так случается, когда налогоплательщик уже оплатил налог, но деньги не поступили на счёт ФНС. В таком случае налоговая может списать сумму налога без согласия налогоплательщика. В итоге когда деньги, отправленные налогоплательщиком, доходят, появляется переплата.

Как узнать о факте переплаты

Налогоплательщик может запросить акт сверки в налоговой инспекции или в личном кабинете на сайте ФНС. После подачи заявления налоговый орган выдаст подписанный акт сверки в течение пяти рабочих дней.

Налоговая инспекция может самостоятельно сообщить налогоплательщику о переплате. Согласно п. 3 ст. 78 НК РФ, они делают это в течение десяти рабочих дней с момента обнаружения факта излишней уплаты налога. В сообщении будут указаны название налога, КБК, расчётный период, за который излишне уплачена сумма, срок уплаты, ОКТМО и общая сумма.

Как вернуть переплату

С излишне уплаченным налогом можно провести три операции: зачесть в счёт задолженности, оставить на лицевом счёте для оплаты будущих платежей или вернуть на расчётный счёт.

В течение трёх лет

Основные правила зачёта и возврата переплаты по налогам действуют в течение трёх лет с момента поступления денег в налоговую.

Зачёт в счёт задолженности. Если у налогоплательщика есть долги по налогам любого вида, то, в первую очередь, переплата пойдёт на погашение этих недоимок. Сотрудники налоговой самостоятельно будут выбирать, на погашение какой именно задолженности будут направлены деньги.

Налогоплательщик может сам подать заявление на погашение недоимки. Налоговая инспекция будет рассматривать заявление в течение десяти рабочих дней.

Зачёт в счёт уплаты будущего налога. В случае если задолженность отсутствует, то налогоплательщик может запросить зачёт переплаты в счёт уплаты будущего налога. Для этого он должен отправить заявление по форме КНД 1150057. Также к заявлению необходимо прикрепить документы, подтверждающие факт переплаты — платёжное поручение или уточнённую декларацию.

В течение десяти дней с момента получения заявления, налоговая примет решение о зачёте.

Возврат денег на расчётный счёт. Для того чтобы вернуть сумму переплаты на расчётный счёт, налогоплательщик должен подать заявление по форме КНД 1150058. К заявлению также должны быть приложены документы, подтверждающие факт переплаты.

Налоговая инспекция принимает решение в течение десяти рабочих дней. При положительном решении деньги поступят на счёт налогоплательщика через месяц.

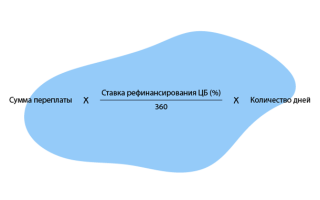

Если же через месяц деньги на счёт не поступят, то за каждый день просрочки налоговая будет доплачивать процент, который вычисляется по следующей формуле:

По истечении трёх лет

Если налогоплательщик не подал ни одного заявления в течение трёх лет с момента зачисления налога, то он может обратиться в суд. В этом случае разбирательство будет проходить по гражданскому законодательству, а не налоговому.

Отсчёт срока будет считаться с момента, когда налогоплательщик узнал о переплате. Поэтому в суде нужно будет доказать, что с этого момента прошло не более трёх лет.

С 1 октября налогоплательщик сможет вернуть переплату на банковский счёт, зачесть в счёт задолженности или в счёт будущих платежей в упрощённом порядке. Однако, сделать он это должен будет в течение трёх лет.

Зачет и возврат налоговой переплаты: новые правила

Посмотрите короткое видео от Эльбы, если не хотите читать. Эксперты рассказали все самое важное о возврате переплаты для предпринимателей.

Как узнать о переплате

Чаще всего причиной переплаты становятся ошибки в платежном поручении или декларации, двойное списание налога по требованию ФНС, ранее уплаченные авансовые платежи, превышающие итоговую сумму налога за год.

Узнать о переплате можно после сверки с налоговой инспекцией или из справки по форме КНД 1160081. Если ФНС обнаружит переплату первой, она обязана уведомить налогоплательщика о том, что на его лицевом счету есть излишне уплаченная сумма по налогу, в 10-дневный срок с момента ее выявления (п. 3 ст. 78 НК РФ).

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату.

По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п.

6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Подать заявление о возврате или зачете денег нужно не позднее 3 лет с момента образования переплаты, который определяется по дате перечисления средств в бюджет (п. 7 ст. 78 НК РФ). Из этого правила есть исключения.

Если переплата образовалась из-за превышения авансовых платежей, например по налогу на прибыль, к сумме налога, рассчитанного по итогам года, то срок начинает отсчитываться со дня подачи годовой налоговой декларации (постановление президиума ВАС от 28.06.2011 № 17750/10).

В случае пропуска трехлетнего срока, указанного в Налоговом кодексе РФ, деньги из бюджета можно вернуть только через суд.

Срок исковой давности по таким делам — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат денег (письмо Министерства финансов РФ от 15 марта 2019 № 03-02-08/16920).

В статье «Как вернуть излишне уплаченный налог» мы разобрались, как правильно считать сроки и избежать конфликтов с налоговой.

Сейчас, когда ФНС обязана уведомлять об обнаружении переплаты, срок для подачи иска о возврате денег необходимо отсчитывать с момента получения налогового уведомления или сверки с бюджетом.

Механизм возврата или зачета переплаты

Налоговая не возвращает излишне уплаченные суммы автоматически. Это происходит только по заявлению налогоплательщика. Для вашего удобства мы подготовили подробную схему проведения зачёта по налогам или возврата переплаты.

Этап 1. Проведите сверку с налоговой инспекцией

Подайте в ИФНС по месту учета заявление о необходимости провести сверку. Такое заявление можно принести лично или отправить по почте или через Контур.Экстерн. В течение 5 рабочих дней налоговая направит вам акт сверки, проверьте его.

Если всё верно, подпишите акт и передайте его в налоговую инспекцию. Если обнаружены ошибки или расхождения, укажите в конце раздела 1 акта, что «акт подписан с разногласиями».

Этап 2. Подготовьте заявление о проведении зачета или возврате переплаты

Направьте заявление о проведении зачета или возврате денег в налоговую инспекцию по месту регистрации или по месту нахождения налогоплательщика.

Заявление можно подать в произвольной форме или на бланке, рекомендованном в приложении 9 к приказу ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению приложите платёжные поручения и документы, подтверждающие переплату.

Если переплата возникла из-за ошибок в налоговой декларации — сдайте уточненный расчет.

Этап 3. Дождитесь решения налоговой инспекции

В течение 10 рабочих дней, но не ранее дня окончания камеральной проверки по уточненной декларации, инспектор примет решение о проведении зачета по налогам или возврате денег.

Срок для возврата переплаты — 1 месяц со дня подачи заявления или со дня окончания камеральной проверки по уточненной декларации (п. 6 ст. 78 НК РФ).

Если в возврате денежных средств отказано, в течение одного года можно обжаловать отказ в вышестоящий налоговый орган (ст. 137, 138 НК РФ). Когда обжалование не помогло, верните переплату через суд. Срок исковой давности для подачи заявления — 3 года.

Что делать, если заплатил в налоговую лишнего

Если владеете квартирой, земельным участком или гаражом — словом, любым имуществом, налоговая каждый год присылает вам квитанции и просит заплатить налоги. Есть и другие налоги, например НДФЛ.

Георгий Шабашев

разобрался с переплатой по налогам

Профиль автора

Но бывает, что возникает переплата — если случайно заплатили дважды или позже предоставили документы о льготах и сумму пересчитали. Расскажу, можно ли эти деньги вернуть и какие есть ограничения.

Например, вам нужно заплатить 400 Р в качестве налога за владение машиной, но вы по каким-то причинам уплатили 500 Р. В день уплаты налоговая спишет 400 Р в счет налоговой задолженности, а оставшиеся 100 Р будут считаться переплатой.

Переплата может возникнуть по разным причинам. Например, если налоговая по ошибке начислила налог за чужое имущество, а вы уже оплатили квитанцию.

Или вы могли поздно узнать о причитающейся льготе — пенсионеры, например, не платят налог на часть имущества, — подаете заявление на льготу и просите пересчитать налог с момента появления права на эту льготу. В обоих случаях после перерасчета появится переплата.

Есть и более простые случаи переплаты. При уплате налогов онлайн с банковской карты сумма списывается копейка в копейку и переплаты не будет.

А если для этого использовать терминал с приемом наличных, уплатить 135 Р без сдачи не получится. Поэтому придется заплатить минимум 150 Р двумя купюрами.

Иногда у терминала есть «сдача» — остаток платежа переводится на счет мобильного телефона, но не всегда есть такая опция.

Еще одна причина — опечатка при вводе. Некоторые системы просят ввести сумму вручную или предлагают ее скорректировать, чтобы уплатить больше или меньше. Если случайно ввести не ту цифру, сумма изменится и может возникнуть переплата.

По закону налоговая должна сообщить о переплате в течение 10 дней с момента, как ее обнаружит. Но закон не уточняет, как именно это нужно сделать. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Бланк уведомления о факте переплаты, который отправляет налоговая

Обнаруженную переплату можно вернуть или зачесть в счет уплаты налогов в будущем.

Зачесть переплату по налогу имеет смысл, если сумма переплаты небольшая или если ее обнаружили поздно и близится новый срок уплаты налогов. Когда получите налоговое уведомление за следующий год, перед уплатой из суммы начисленного налога вычтите размер переплаты.

Вернуть переплату по налогу целесообразно, если сумма существенная и выгоднее будет держать эти деньги на своем счете. Есть есть задолженность по налогам, сборам и пеням, сначала нужно погасить долг, например за счет этой же переплаты, а потом оформить на остаток возврат.

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням.

Если за один автомобиль в собственности переплатили, а по второму есть долг, сначала нужно погасить долг, а потом вернуть переплату.

За счет переплаты можно погасить долг и по другому налогу и после этого вернуть остаток переплаты. Например, если есть долг по земельному налогу и переплата по налогу на имущество физических лиц.

Как сэкономить на налогах или не платить их вообщеРассказываем о законных способах в нашей рассылке дважды в неделю

Процесс возврата переплаты и подаваемые документы зависят от причины, по которой переплата возникла.

Порядок обращения. Заявление на возврат переплаты подается лично, заказным письмом или онлайн в личном кабинете налогоплательщика. Расскажу обо всех способах.

- В личном кабинете на сайте налоговой в разделе «Жизненные ситуации» есть ссылка «Распорядиться переплатой». Система подскажет все нужные поля для заполнения.

- При личном обращении составьте заявление в двух экземплярах: первый вы отдадите, а на втором налоговый инспектор поставит штамп о принятии с датой и вернет вам. На период ограничений, которые связаны с самоизоляцией, воспользуйтесь интернет-приемной на сайте налоговой.

- Если решите действовать через почту, вам понадобится также составить заявление налоговой. Письмо лучше отправлять с описью вложений. Неважно, когда налоговая получит письмо, — датой подачи заявления будет считаться день отправки.

В личном кабинете в разделе «Жизненные ситуации» найдите «Распорядиться переплатой»

При получении имущественного вычета тоже может образоваться переплата. Если купили квартиру, а через работодателя налог не вернули или не смогли вернуть все, появится переплата

Если вы оформляете все через личный кабинет, для заявления нужно заполнить только несколько полей

Для самостоятельного заполнения нужно знать ИНН, код налоговой и реквизиты банковского счета для получения возврата: БИК, наименование банка и расчетный счет. Счет должен принадлежать заявителю — налоговая перечисляет возврат только самому налогоплательщику.

Список документов при подаче заявления на возврат зависит от причины переплаты. Если вы вовремя не подали заявление на льготу, нужно приложить подтверждающие льготу документы. Если переплата связана с возвратом налога на доходы физических лиц — НДФЛ, нужно приложить документы, которые дают право на вычет, например договор покупки квартиры.

Для возврата переплаты из-за ошибки в поданной декларации нужно подать уточненную декларацию с исправленной ошибкой и заявление на возврат или зачет.

К заявлению о возврате излишне уплаченной суммы государственной пошлины приложите документы об уплате: их сканы или электронные версии чеков или платежных поручений из интернет-банка.

Заявление на льготу тоже можно подать через личный кабинет

Для возврата переплаты есть регламент.

В какой срок нужно обратиться за возвратом переплаты. Переплату можно вернуть, если со дня уплаты прошло не более трех лет. Если за три года не успеете обратиться, налоговая спишет переплату.

Когда налоговая вернет переплату. После подачи заявления о возврате или зачете переплаты у налогового органа есть 10 дней для рассмотрения. После принятия решения налоговая в течение пяти дней должна уведомить заявителя о принятом решении, а в случае возврата — вернуть переплату в течение месяца.

Не любое заявление о возврате или зачете налоговая может рассмотреть положительно. Например, переплату не вернут, если предоставлены неверные реквизиты банковского счета для возврата или владелец счета — другой человек.

Что такое невозвратная переплата. Переплата считается невозвратной, если прошло три года с момента уплаты этого налога или есть долги по налогу, которые можно покрыть переплатой. В 2021 году бесполезно писать заявление на возврат переплаты, которая появилась в 2017 году.

По истечении трех лет налоговая может списать переплату — ни вернуть, ни зачесть ее уже не получится.

Что делать, если налог списался ошибочно. В этом случае также поможет заявление в налоговый орган. Укажите основания, на которых вы считаете списание налога ошибочным, и дождитесь решения. Если результат вас не устроит — обращайтесь в суд.

Что делать, если налоговая не хочет делать возврат. Если при подаче заявления с документами вы получили отказ на возврат — подайте жалобу в управление ФНС по вашему региону. Это можно сделать лично в налоговом органе или через кабинет налогоплательщика на сайте. В случае отказа налогоплательщик может подать исковое заявление в суд.

Для обращения в налоговый орган войдите в раздел «Сообщения» в личном кабинете и перейдите по ссылке «Обратиться в налоговый орган»

Из перечня выберите «Прочие ситуации»

Далее выберите «Жалоба на акты, действия (бездействия) должностных лиц»

В форме выберите налоговую инспекцию, действия которой обжалуете, и способ получения ответа. Вышестоящее управление для отправки жалобы будет выбрано автоматически

В обращении укажите, что именно обжалуете, по возможности сошлитесь на конкретный документ, отправленный налоговой. Далее укажите, с чем не согласны, что просите, и приложите необходимые файлы с доказательствами

Налоги можно уплачивать через личный кабинет на сайте, через интернет-банк или мобильный банк — тогда спишется точная сумма. Перед уплатой проверьте содержание налогового уведомления: все объекты должны принадлежать вам, льготы должны быть учтены.

Новые правила возврата излишне уплаченного налога

С 1 октября 2020 года вступят в силу положения ФЗ № 325 от 29.09.2019 года, которые упрощают порядок зачёта или возврата переплаты по налогам.

До 1 октября налоговики могут перераспределить излишне уплаченные налоги только внутри бюджета одного вида. Федеральный налог — в федеральный бюджет, региональный — в региональный, местный — в местный.

Например, переплатой по НДС — федеральному налогу, нельзя закрыть долг по налогу на имущество — местному налогу.

С октября зачесть переплату в счёт будущих платежей по налогу или погасить задолженность по другому налогу можно будет без привязки к уровню бюджета. Например, за счёт излишне уплаченного в федеральный бюджет налога на прибыль можно погасить недоимки или штраф в региональный бюджет по транспортному налогу или в местный бюджет по земельному налогу.

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Обратите внимание! Переплата по налогам должна быть зафиксирована на лицевой карточке организации в ФНС. Если, например, компания перечислила налоги через проблемный банк, но они не поступили в бюджет, зачесть или вернуть их не получится.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Они подтвердили, что налогоплательщик не вправе компенсировать свои потери за счёт бюджета (Определение Верховного суда РФ № 307-КГ18-10845 от 8 августа 2018 г.).

Как узнать о переплате

Найти переплату по налогам может как сам налогоплательщик, так и налоговые инспекторы. Вы можете заказать акт сверки в налоговой инспекции или проверить свои перечисления в личном кабинете на сайте ФНС. В течение пяти рабочих дней после подачи документов налоговики должны оформить акт сверки и направить налогоплательщику.

Если переплату первыми обнаружили налоговики, они обязаны известить организацию — в течение 10 рабочих дней они должны выслать письменное сообщение и указать дату выявления переплаты (п. 3 ст. 78 НК РФ).

Датой обнаружения переплаты считается день, когда инспектор обнаружил излишки по конкретному налогу.

Независимо от того, сообщила налоговая инспекция о факте излишней уплаты налогоплательщику или нет, переплатой можно распорядиться в течение трёх лет с момента возникновения.

Налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП (абз. 4 п. 1 ст. 45 НК). Но вернуть лишнее или зачесть уплату вправе только сам налогоплательщик. Третьи лица не могут этого сделать (абз. 5 п. 1 ст. 45 НК).

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Возврат переплаты

Для возврата денег на расчётный счёт, организация подаёт заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки.

Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК). Через месяц — вернуть переплату на банковский счет. Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Возврат сумм излишне уплаченного налога — это право, а не обязанность налогоплательщика. Организация или ИП могут отказаться от своего права, что не противоречит п. 6 ст. 78 Налогового кодекса РФ (письмо Минфина России № 03-07-11/63803 от 11 декабря 2014 г.).

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства.

И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла.

А это не так-то просто.

Порядок действий: что, когда и куда подать

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Заявление составляется в свободной форме, но в нём обязательно укажите:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как вам удобнее получить готовый акт — в налоговой инспекции или электронно.

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, что акт подписан с разногласиями.

Пользователи интернет-бухгалтерии «Моё дело» могут заказать акт сверки с налоговой в Личном кабинете, результат придет туда же. Электронную подпись всем пользователям мы оформляем бесплатно.

Заполнить заявление и подать в налоговую инспекцию вместе с результатами сверки.

Если переплатили налог в региональные бюджеты, по местонахождению обособленных подразделений заявление подайте по выбору: по местонахождению обособленных подразделений или по местонахождению организации.

Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и подать её вместе с заявлением.

Получить решение налоговой инспекции через 10 рабочих дней. При положительном исходе деньги в счёт будущих платежей зачислят в день вынесения решения о зачёте, а вернут — через месяц. Если месяц прошёл, а деньги не поступили, налоговики обязаны заплатить проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ на день нарушения срока возврата.

Помните, что инспекция вправе самостоятельно зачесть переплату организации или ИП в счет недоимки по налогам и сообщить об этом. Но это применимо только в отношении переплаты, которой не больше трёх лет.

Если переплата «старше», зачесть её можно лишь после судебного разбирательства.

Ст. 78 НК РФ (2021 — 2022): вопросы и ответы

Последние новшества, изменившие ст. 78 НК РФ, связаны с включением с 2017 года в текст кодекса новой главы, описывающей правила работы со страховыми взносами, которые ранее подчинялись закону «О страховых взносах…» от 24.07.2009 № 212-ФЗ.

Включение в НК РФ приравняло страховые взносы к налоговым платежам и вынудило их подчиняться всем иным требованиям кодекса. В связи с этим в общие положения НК РФ, отраженные в ч.

1, были внесены дополнения, указывающие на обязательность их применения по отношению к страховым взносам.

Не стала исключением и ст. 78 НК РФ, в которой не только возникли указания на то, что она применима и к страховым взносам, но и появились новые положения, связанные с правилами возврата именно таких платежей, как страховые взносы:

- переплата по взносам, предназначенным для определенного фонда, засчитывается в счет платежей в этот же фонд или возвращается плательщику (п. 1.1);

- переплата по платежам на ОПС может не возвращаться, если ПФР сообщит о том, что она отражена в отчетности и разнесена по индивидуальным лицевым счетам (п. 6.1).

Дополнительно в статью введены положения о том, что:

- суммы, уплаченные при погашении долгов по платежам, образовавшимся из-за уклонения от их уплаты, не считаются переплатой (п. 13.1);

- правила, установленные статьей, применимы и к процентам, начисленным в пользу бюджета при признании неправомерно возмещенной в заявительном порядке суммы НДС по результатам камеральной проверки (п. 14);

- правила, установленные статьей, применимы также при возврате НДС иностранным юрлицам (п. 16).

В 2019 году обновлены лишь некоторые пункты данной статьи:

- Добавлен пункт 8.1, согласно которому сроки зачета начинают исчисляться по истечении 10 дней после окончания камеральной проверки, а в случае выявления нарушения, сроки начисляют исчисляться со следующего после даты вступления в силу решения дня.

- Добавлена ссылка на международные акты в пункте 7.

В октябре 2020 года утратил силу 2-й абзац пункта 1, который гласил о том, что налог может зачитываться только в счет уплаты другого налога по соответствующему уровлю бюджета. То есть теперь зачесть переплату можно в счет уплаты налога любого уровня бюджета.

Кроме того, чтобы вернуть переплату, нельзя иметь недоимки также по любым налогам (пеням, штрафам). Подробнее об октябрьских нововведениях читайте здесь.

Узнать, как складывается свежая судебная практика по вопросу применения ст. 78 НК РФ, можно из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кого касается статья 78 НК РФ?

Ст. 78 НК РФ имеет отношение и к налогоплательщикам (плательщикам взносов), и к налоговым агентам. Она применима как к излишне уплаченным налогам, авансовым платежам по ним, пеням, штрафам, так и к подлежащим возмещению налогам.

Зачет (возврат) налога возможен:

- фирме;

- ИП;

- физическому лицу.

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Как выявляется излишняя уплата?

Обычно плательщик налога знает о наличии переплаты по собственным учетным данным, при условии, что они верны. Как правило, переплата возникает либо в момент сдачи декларации, либо при фактической уплате налога.

При этом суд не считает ошибки учета веской причиной оправдания переплаты (постановление Президиума ВАС РФ от 26.07.2011 № 18180/10).

Если переплата очевидна и для ИФНС, она должна оперативно (в течение 10 рабочих дней с даты обнаружения) информировать об этом налогоплательщика либо предложить ему провести сверку (п. 3 ст. 78 НК РФ).

С 2016 года обязательной и ежеквартальной стала отчетность по НДФЛ. Поэтому данные о возникающей переплате по НДФЛ появляются в ИФНС в таком же, как и для иных налогов, порядке.

О правилах заполнения отчетности по НДФЛ читайте в статье «Порядок заполнения формы 6-НДФЛ — пример».

Факт переплаты налогов может быть установлен судом, если:

- наличие переплаты стало бесспорным лишь после опубликования писем Минфина России (постановление ФАС Поволжского округа от 18.04.2013 № А65-18995/2012);

Возврат излишне уплаченного налога

Если есть задолженность по налогам в любой бюджет — федеральный, региональный или местный или неуплаченные пени и штрафы, вернуть деньгами переплату по налогу нельзя. Сначала нужно за счёт переплаты погасить долги перед бюджетом (п. 6 ст. 78 НК РФ).

С 1 января 2022 года переплату по налогам можно зачесть в счёт предстоящих платежей или недоимки не только по налогам, но и по страховым взносам, включая пени и штрафы по ним. Это действует и наоборот: переплату по взносам можно зачесть в счёт уплаты налогов (п. 1 ст. 78 НК РФ).

По страховым взносам отменили правило, по которому можно было зачесть их только в счёт взносов того фонда, где образовалась переплата.

Теперь переплату по пенсионному страхованию можно перекинуть, например, на взносы по социальному или медицинскому страхованию или на налоги.

Но на взносы от несчастных случаев это не распространяется — их можно зачесть только в счёт таких же взносов или вернуть (п.1 ст. 26.12 Закона № 125-ФЗ).

Переплата возникает из-за ошибок самой организации или ИП, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

- Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

- Они подтвердили, что налогоплательщик не вправе компенсировать свои потери за счёт бюджета (Определение Верховного суда РФ № 307-КГ18-10845 от 8 августа 2018 г.)

- Найти переплату по налогам может как сам налогоплательщик, так и налоговые инспекторы. В личном кабинете на сайте ФНС вы можете проверить свои перечисления или запросить справку о состоянии расчётов — её сформируют на дату, указанную в заявлении

Если переплату первыми обнаружили налоговики, они обязаны известить организацию — в течение 10 рабочих дней они должны выслать письменное сообщение и указать дату выявления переплаты (п. 3 ст. 78 НК РФ).

Датой обнаружения переплаты считается день, когда инспектор обнаружил излишки по конкретному налогу.

Независимо от того, сообщила налоговая инспекция о факте излишней уплаты налогоплательщику или нет, переплатой можно распорядиться в течение трёх лет с момента возникновения.

Проведите бесплатную сверку с налоговой при помощи сервиса «Моё дело» с консультацией от нашего эксперта Провести сверку

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Если есть задолженность по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает налогоплательщику. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Налогоплательщик может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если вы не обращались в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если вы провели сверку;

- с момента вступления в силу решения суда, если вы добились зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Для возврата денег на расчётный счёт, нужно подать заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки.

Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК РФ). В течение месяца — вернуть переплату на банковский счёт.

Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Зачесть или вернуть переплату можно в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если вы пропустили срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства.

И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда вы узнали или должны были узнать об этом (п. 1 ст. 200 ГК РФ). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла.

А это не так-то просто.

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Его составляют по форме, рекомендованной ФНС

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, их в графе 4 раздела 1

Закажите акт сверки с налоговой в Личном кабинете интернет-бухгалтерии «Моё дело»

Результат придёт туда же. Электронную подпись всем пользователям мы помогаем оформлять бесплатно.

Провести сверку

Заполнить заявление и подать в налоговую инспекцию вместе с результатами сверки.

Если переплатили налог в региональные бюджеты, по местонахождению обособленных подразделений заявление подайте по выбору: по местонахождению обособленных подразделений или по местонахождению организации.

Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и подать её вместе с заявлением.

Получить решение налоговой инспекции через 10 рабочих дней. При положительном исходе деньги в счёт будущих платежей зачислят в день вынесения решения о зачёте, а вернут — в течение месяца. Если месяц прошёл, а деньги не поступили, налоговики обязаны заплатить проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ на день нарушения срока возврата.

Помните, что инспекция вправе самостоятельно зачесть переплату организации или ИП в счет недоимки по налогам и сообщить об этом. Но это применимо только в отношении переплаты, которой не больше трёх лет.

Если переплата «старше», зачесть её можно лишь после судебного разбирательства.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: